Dotyczy produktów:

Symfonia 2.0 Mała Księgowość

Opis:

W broszurze Ministerstwa Finansów zawarto następujące informacje na temat oznaczania i ujmowania w JPK_V7 faktur do paragonów.

„W dodanym art. 109 ust. 3d ustawy dookreślono, że dla celów prowadzonej ewidencji, faktury dotyczące sprzedaży zaewidencjonowanej przy zastosowaniu kasy rejestrującej są ujmowane w okresie, w którym zostały wystawione i nie będą zwiększać wartości sprzedaży i podatku należnego za ten okres (ponieważ sprzedaż została zaewidencjonowana przy użyciu kasy rejestrującej i ujęta w raporcie fiskalnym dobowym oraz miesięcznym, w okresie rozliczeniowym, w którym co do zasady powstał obowiązek podatkowy). W celu uniknięcia korekt JPK_VAT za okresy wcześniejsze przyjęto zasadę, że właściwym będzie ujęcie faktury w części ewidencyjnej pliku JPK_VAT za miesiąc, w którym wystawiono fakturę, niezależnie od tego, w jakim okresie sprzedaż została ujęta w raporcie fiskalnym.

WAŻNE: W sumach kontrolnych ewidencji w zakresie podatku należnego nie uwzględnia się wysokości podstawy opodatkowania i podatku należnego z tytułu dostawy towarów oraz świadczenia usług udokumentowanych fakturami, o których mowa w art. 109 ust. 3d ustawy (oznaczonych FP).”

Oznacza to, że faktura wystawiona do paragonu oznaczona atrybutem FP zostanie wykazana w części ewidencyjnej JPK_V7 ale nie będzie doliczana do części deklaracyjnej. Poniżej prezentujemy instrukcję ewidencji dokumentu zbiorczego z kasy fiskalnej i jego oznaczenie odpowiednim atrybutem oraz ewidencję faktury do paragonu.

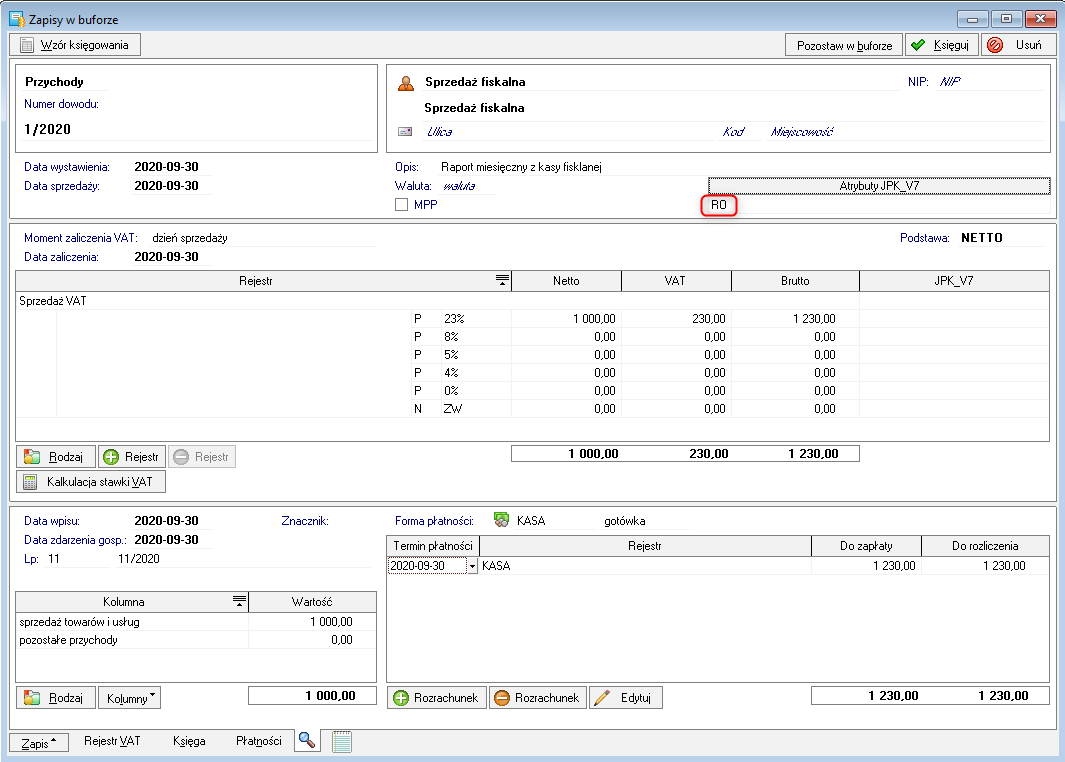

Wprowadzanie zbiorczego dokumentu sprzedaży fiskalnej:

|

|

W związku z nową deklaracją JPK_V7 podatnik ma obowiązek zaewidencjonować zbiorczo sprzedaż z kasy fiskalnej i oznaczyć taki dokument atrybutem RO. Ewidencja może opierać się na raportach dobowych lub miesięcznych. Dopuszczalne jest także wprowadzenie jednego dokumentu, który będzie sumą sprzedaży ze wszystkich urządzeń fiskalnych. Należy pamiętać o tym, że do dokumentów z oznaczeniem RO nie stosuje się dodatkowo oznaczeń GTU. |

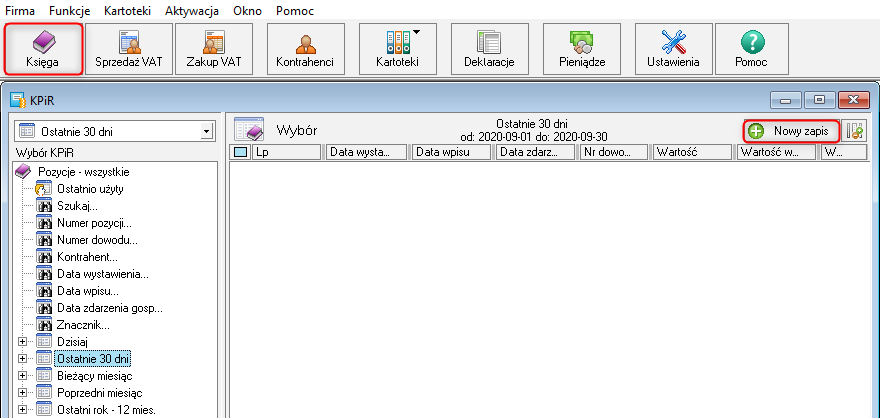

Aby wprowadzić do programu dokument sprzedaży:

- Wybierz przycisk Księga -> Nowy zapis

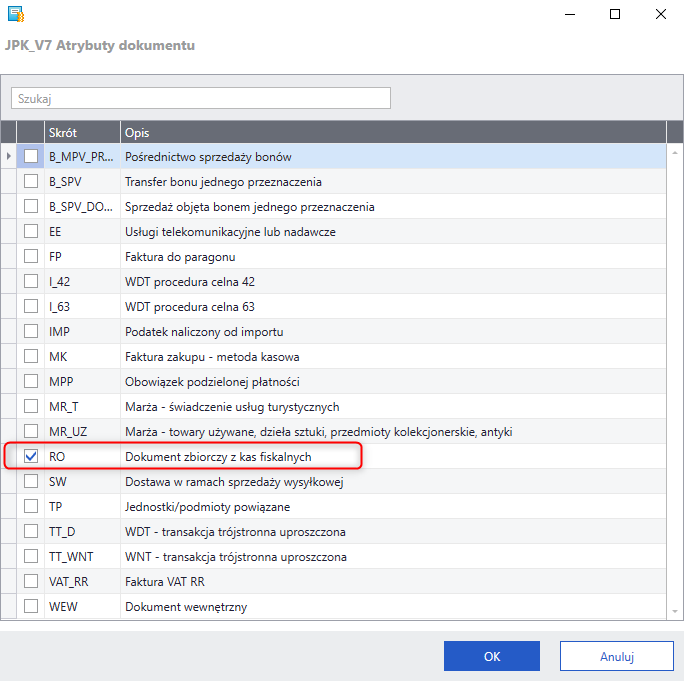

- Uzupełnij dane dokumentu i wybierz przycisk Atrybuty JPK_V7

- W oknie, które się pojawi zaznacz parametr RO – Dokument zbiorczy z kas fiskalnych

- Po ustawieniu atrybutu, pojawi się on pod polem Atrybuty JPK_V7. Zaksięguj dokument.

Tak wprowadzony dokument zostanie wykazany zarówno w części deklaracyjnej jak i ewidencyjnej JPK_V7 oraz zostanie uwzględniony podczas wyliczania podatku VAT w okresie, w którym został zarejestrowany.

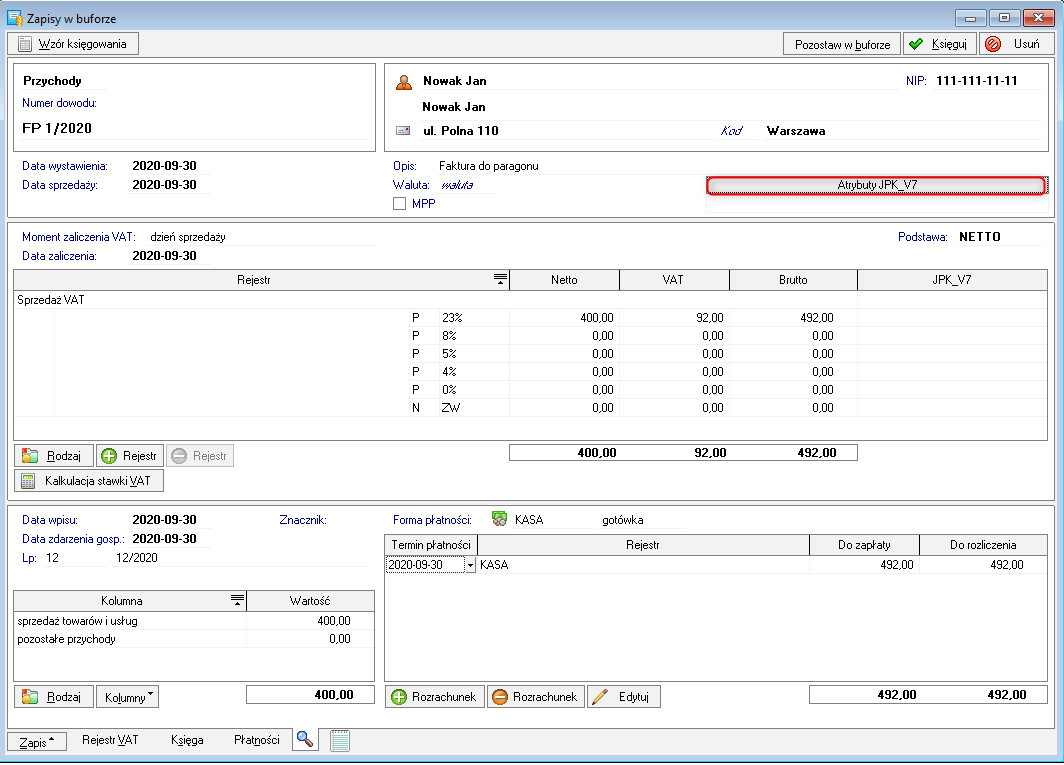

Wprowadzanie faktury do paragonu

|

|

Od 1 października zacznie obowiązywać art. 109 ust 3d ustawy o VAT. Skutkuje on koniecznością ewidencji w VAT wszystkich faktur do paragonów wystawionych w danym okresie. Faktury te nie będą zwiększać przychodu oraz podatku należnego wykazywanego w deklaracji. Faktury takie należy oznaczyć atrybutem „FP”. Dzięki oznaczeniu „FP” program nie będzie uwzględniał takiego dokumentu w części deklaracyjnej JPK, a jedynie w części ewidencyjnej. Faktury wystawione do paragonu należy dodatkowo zweryfikować pod kątem nadania atrybutów GTU. Warto zaznaczyć, że zgodnie z przepisami od 1 października do końca 2020 roku podatnicy nie będą mieli obowiązku ujmowania w rejestrze sprzedaży paragonów fiskalnych uznanych za faktury uproszczone(paragony z NIP), jeśli zostaną one ujęte w rejestrze sprzedaży w ramach dokumentu zbiorczego RO. |

- Wybierz przycisk Księga -> Nowy zapis

- Uzupełnij dane dokumentu i wybierz przycisk Atrybuty JPK_V7

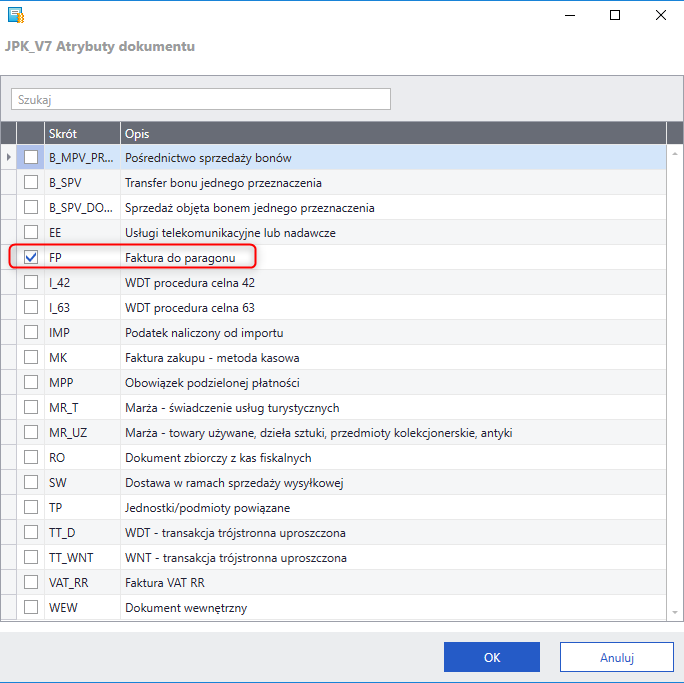

- W oknie, które się pojawi zaznacz parametr FP – Faktura do paragonu

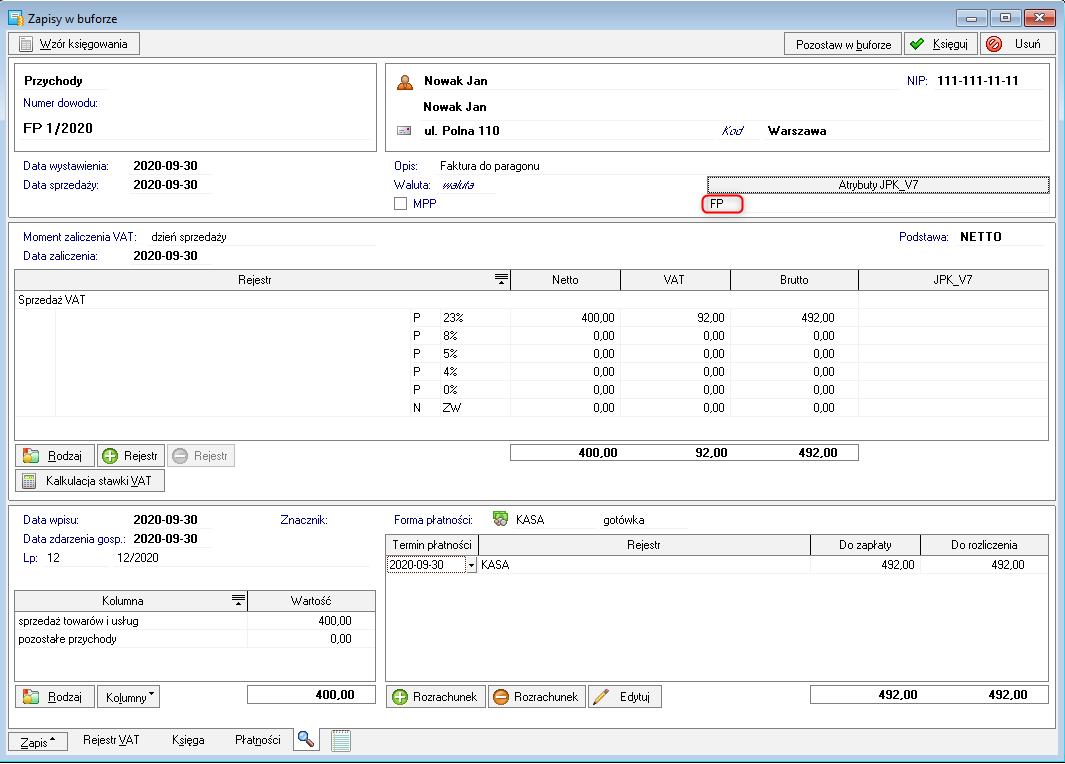

- Po ustawieniu Atrybutu pojawi się on pod polem Atrybuty JPK_V7.

Propozycje dekretacji Faktury wystawionej do paragonu.

|

|

Chcąc od 1 października prawidłowo ewidencjonować sprzedaż z kasy fiskalnej należy pamiętać o tym, by nie dublować przychodów. Zgodnie z prawem należy wykazać zbiorczą sprzedaż z kasy fiskalnej bez potrąceń związanych z fakturami wystawionymi do paragonów. Skutkuje to tym, że użytkownik powinien zaksięgować w przychody całościową sprzedaż z urządzeń fiskalnych, natomiast faktury do paragonów wykazać tylko w ewidencji VAT. |

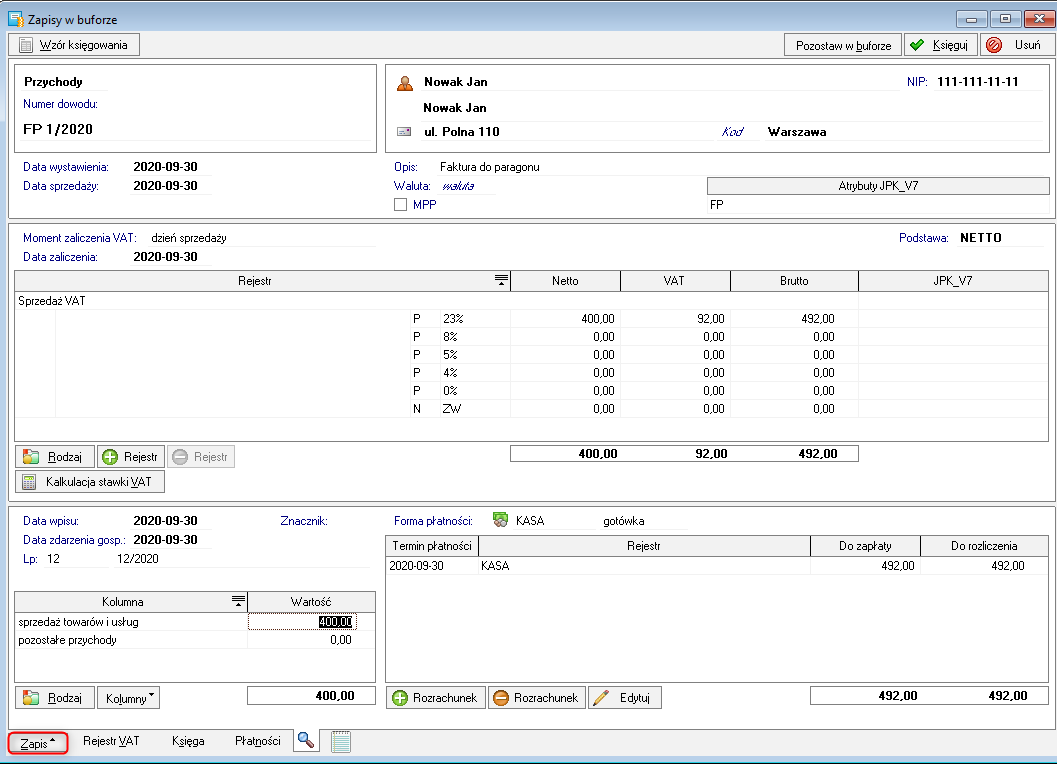

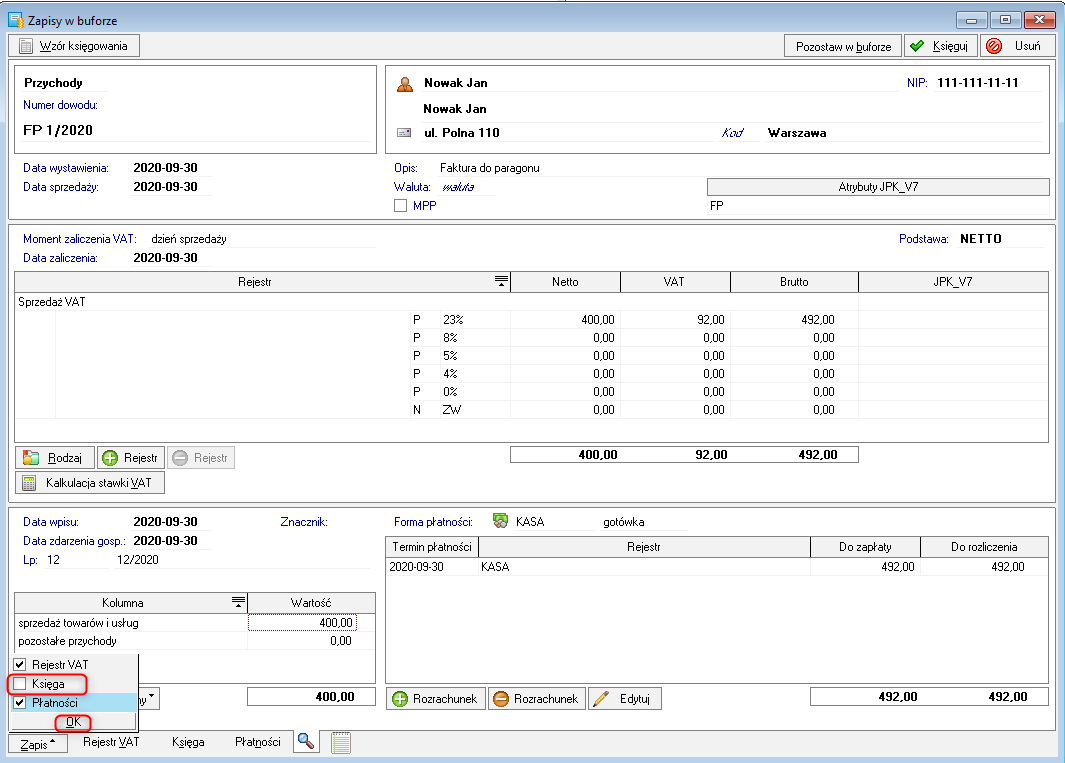

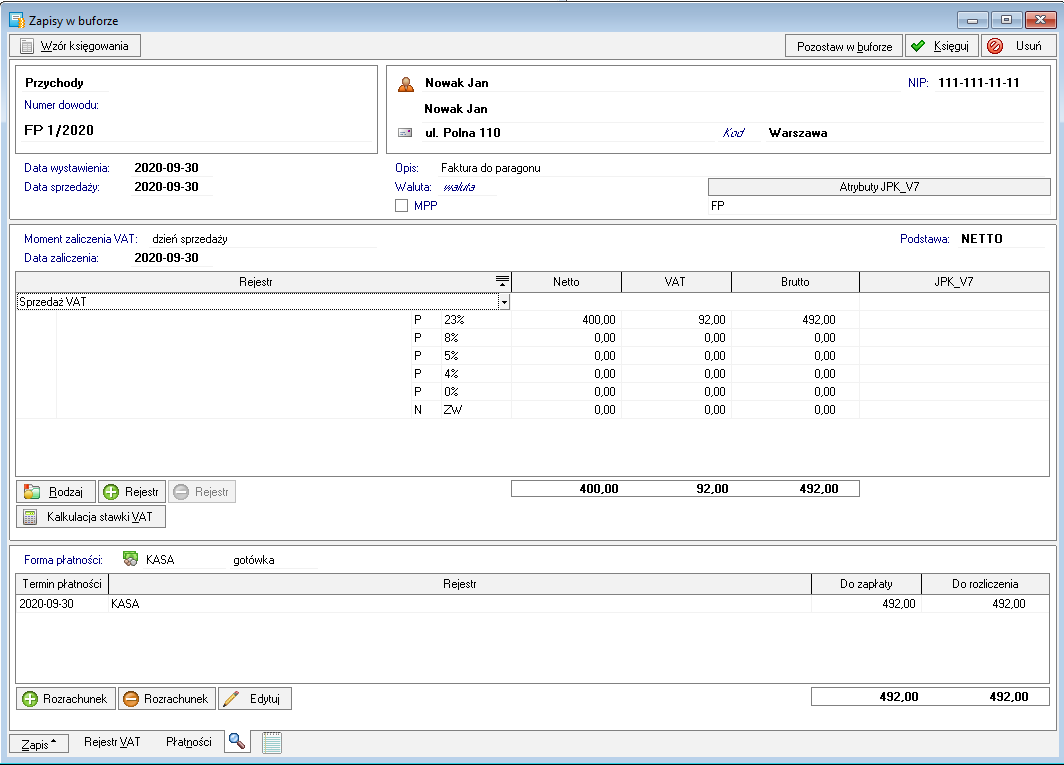

Biorąc pod uwagę informacje z powyższej tabelki w Fakturze do paragonu oznaczonej atrybutem FP należy wyłączyć zakładkę księga aby nie zdublować przychodu zaksięgowanego w dokumencie zbiorczym z kasy fiskalnej. W tym celu:

- W lewym dolnym rogu wprowadzanego dokumentu kliknij przycisk Zapis (przycisk jest aktywny tylko dla dokumentu w buforze)

- Rozwinie się dodatkowe menu. Odznacz w nim zakładkę Księga i kliknij OK

- Operacja ta spowoduje, że dokument zostanie zarejestrowany tylko w rejestrze VAT, a nie zdubluje przychodów w Księdze.

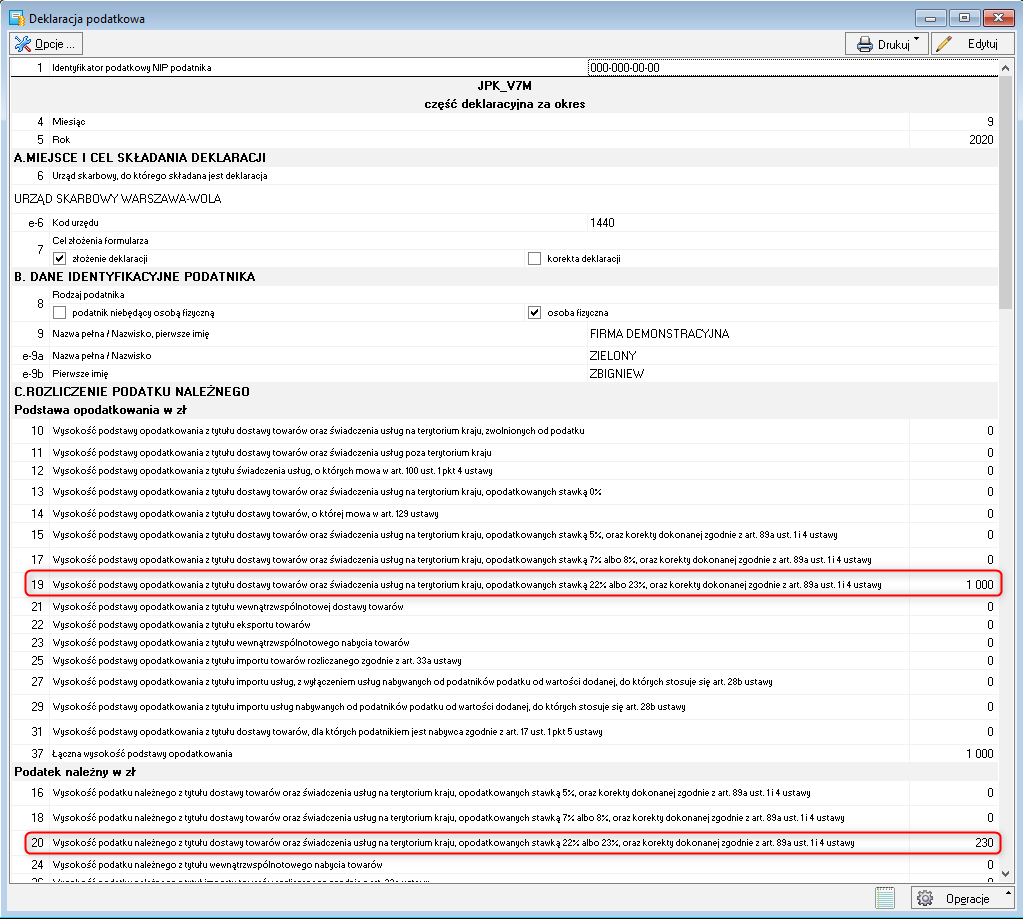

Część deklaracyjna JPK_V7

Po wygenerowaniu części deklaracyjnej JPK_V7, w danych zostanie wykazana wyłącznie sprzedaż wynikająca ze zbiorczego dokumentu fiskalnego oznaczonego atrybutem RO.