1. Zakup VAT Marża

2. Zakup VAT marża – różnica pomiędzy łączną wartością dostaw a łączną wartością nabyć (wartość ujemna)

3. Sprzedaż VAT marża - zysk na sprzedaży (marża dodatnia)

4. Sprzedaż VAT marża – suma marż

5. Sprzedaż VAT marża – strata na sprzedaży (marża ujemna)

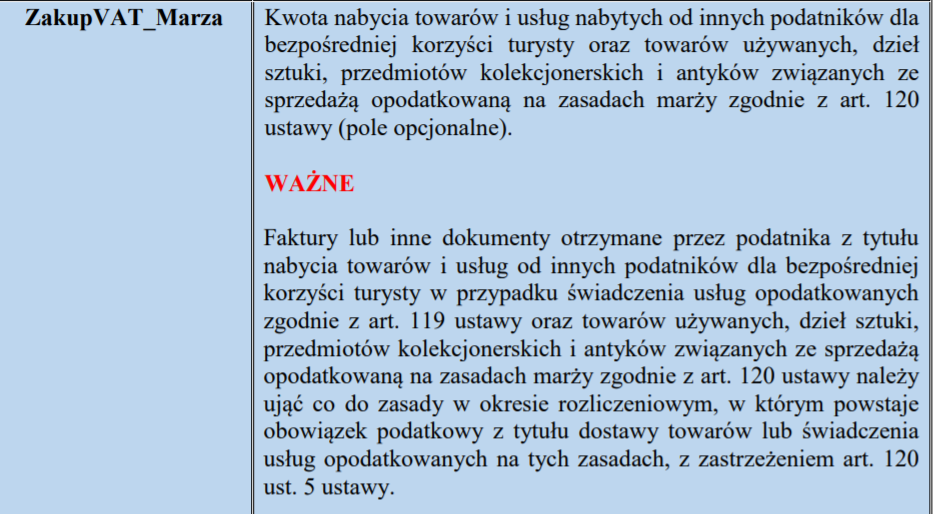

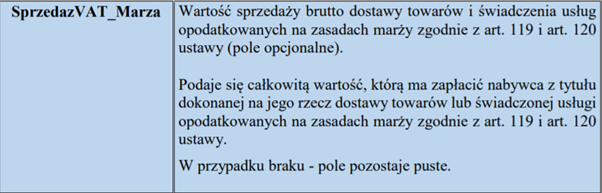

Od 1 października zmianie uległy zasady wykazywania dokumentów związanych z procedurą VAT marża (art. 119 oraz art. 120 ustawy o VAT) w plikach JPK_VAT (JPK_V7). Według nowych wytycznych oprócz kwoty netto i VAT marży należy wykazać również kwotę brutto z faktury sprzedaży (pole: SprzedazVATMarza) oraz kwotę brutto dokumentu zakupu (pole: ZakupVAT_Marza). Kwoty brutto obu dokumentów nie mają wpływu na podstawę opodatkowania oraz kwotę podatku, są jedynie pozycją informacyjną w części ewidencyjnej pliku JPK_V7.

- Zakup VAT Marża

W celu poprawnego wykazania kwoty w polu ZakupVAT_Marza konieczne jest wprowadzenie do rejestru Zakup VAT dokumentu potwierdzającego nabycie usług/towarów związanych ze sprzedażą opodatkowaną na zasadach marży. Dokument taki musi zawierać:

- dane dostawcy

- dane dokumentu (numer, daty)

- rejestr „Zakup niepodlegający VAT” – z kwotą odpowiadającą wartości nabycia usług/towarów związanych ze sprzedażą opodatkowaną na zasadach marży (stawka NP)

- atrybut: MR_UZ lub MR_T

|

|

UWAGA! Mimo, iż nowy JPK_V7 nie przewiduje konieczności oznaczania dokumentów zakupu atrybutami MR_UZ oraz MR_T to w celu wykazania prawidłowo kwoty w pozycji ZakupVAT_Marza mechanizm programu będzie wymagał takiego oznaczenia. Oznaczenie to nie będzie wykazywane w pliku JPK_V7, będzie wykorzystywane w przypadku faktur zakupowych tylko do prawidłowego przypisania przez program kwoty w polu ZakupVAT_Marza.

|

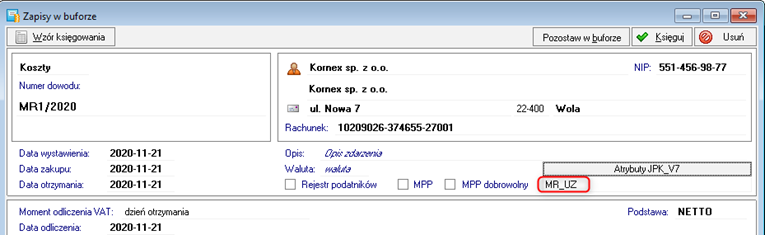

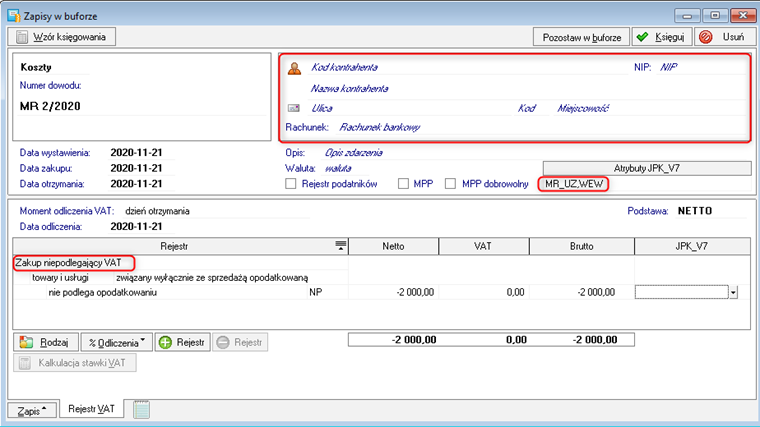

Aby wprowadzić dokument zakupu VAT marża wykonaj poniższe czynności:

- W zakładce Księga utwórz nowy dokument kosztowy i oznacz go atrybutem MR_UZ lub MR_T

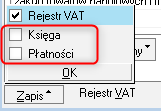

- W lewym dolnym rogu wybierz przycisk Zapis i wyłącz zakładkę Księga i Płatności.

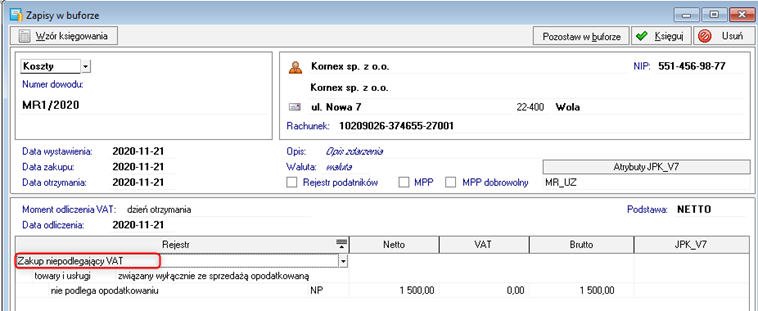

- Wybierz rejestr Zakup niepodlegający VAT i uzupełnij kwoty.

Tak wprowadzony dokument nie będzie uwzględniany podczas wyliczenia podatku VAT. Zostanie natomiast wykazany w części ewidencyjnej JPK_V7 w polu ZakupVatMarza

- Zakup VAT marża – różnica pomiędzy łączną wartością dostaw a łączną wartością nabyć (wartość ujemna)

W przypadku gdy podatnik uzyskał zgodę naczelnika urzędu skarbowego by obliczać marżę jako różnicę pomiędzy łączną wartością dostaw a łączną wartością nabyć określonego rodzaju przedmiotów kolekcjonerskich w okresie rozliczeniowym, a różnica ta jest wartością ujemną - w następnym okresie rozliczeniowym użytkownik powinien ująć kwotę nadwyżki zakupów nad sprzedażą w ewidencji VAT za pomocą dowodu wewnętrznego (bez danych dostawcy) oznaczonego atrybutami WEW oraz MR_UZ. Tak jak poprzednio należy wykorzystać do tego rejestr Zakup niepodlegający VAT oraz stawkę NP.

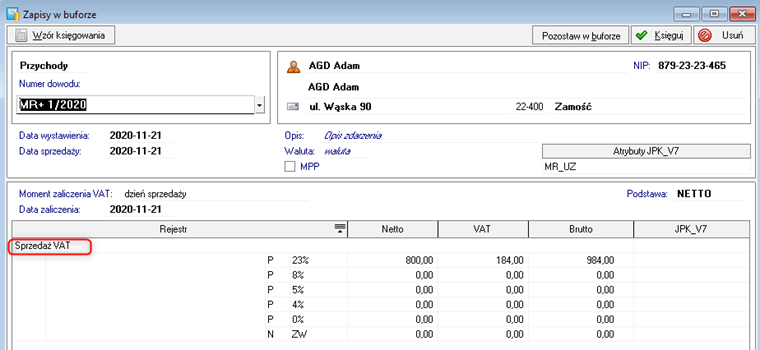

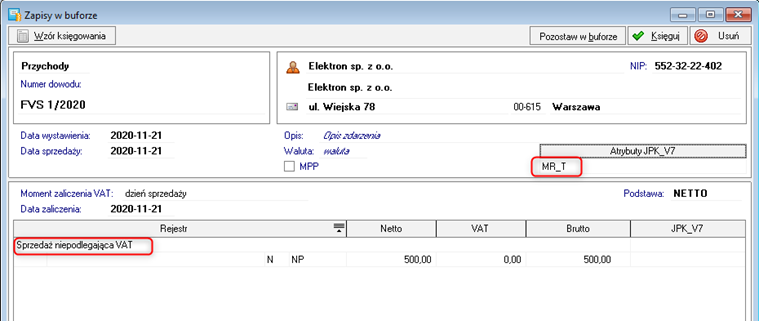

- Sprzedaż VAT marża - zysk na sprzedaży (marża dodatnia)

W przypadku osiągnięcia marży dodatniej (cena sprzedaży towaru była wyższa niż koszty zakupu) należy w rejestrze VAT wykazać odpowiednią podstawę opodatkowania oraz należny podatek VAT. Dodatkowo konieczne jest wykazanie kwoty brutto sprzedaży w polu SprzedazVAT_Marza oraz zaznaczenie właściwego atrybutu: MR_T lub MR_UZ.

W celu poprawnego wykazania kwot w JPK_V7 należy wprowadzić fakturę sprzedaży wykorzystując do tego celu dwa rejestry: sprzedaż VAT oraz sprzedaż niepodlegająca VAT. Dokument taki musi zawierać:

- dane nabywcy

- dane dokumentu (numer, daty)

- rejestr „Sprzedaż VAT”, w którym zostanie wpisana kwota osiągniętej marży (zgodnie z obowiązującą stawką dla danej usługi/towaru)

- rejestr „Sprzedaż niepodlegająca VAT”, w którym zostanie wpisana kwota zakupu usługi/towaru związanego z marżą (stawka NP)

- atrybut: MR_UZ lub MR_T

Taki sposób ewidencji pozwoli na wykazanie w deklaracji prawidłowej podstawy opodatkowania oraz kwoty podatku należnego i jednocześnie właściwej kwoty w polu SprzedazVAT_Marza.

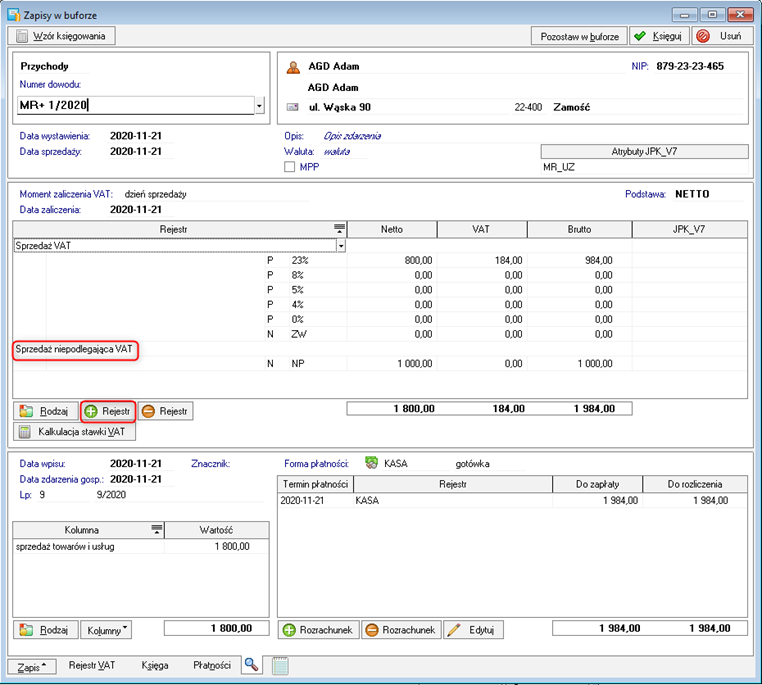

Aby wprowadzić dokument sprzedaży VAT marża wykonaj następujące czynności:

- Utwórz w księdze nowy dokument przychodowy i oznacz go atrybutem MR_UZ lub MR_T

- Wybierz rejestr sprzedaży i wprowadź wartość marży

- Dodaj nową pozycję rejestru i wybierz rejestr Sprzedaż niepodlegająca VAT

Tak wprowadzony dokument zostanie wykazany w pliku JPK w następujący sposób:

- Wartość marży będzie widoczna w polu 19 i 20 deklaracji i zostanie uwzględniona przy wyliczeniu podatku

- Wartość brutto dokumentu zostanie wykazana w polu SprzedazVATmarza i zostanie uwzględniona tylko w części ewidencyjnej JPK_V7.

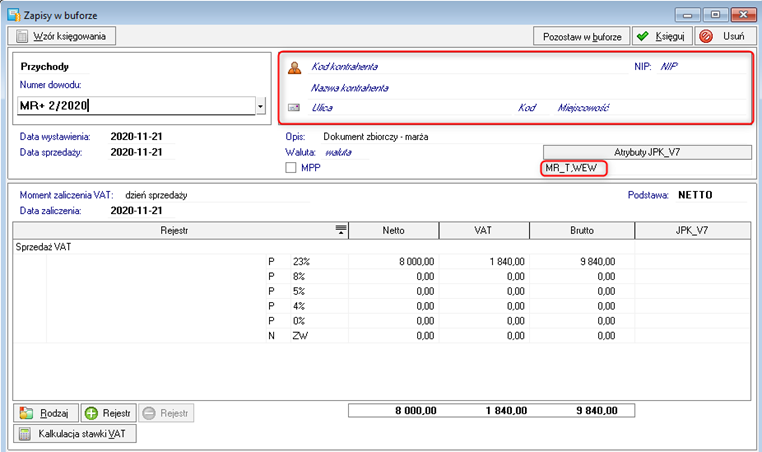

- Sprzedaż VAT marża – suma marż

W przypadku gdy podatek ustalany jest od sumy marż uzyskanych na poszczególnych usługach turystyki, użytkownik oddzielnie wprowadza dokumenty sprzedaży oraz dokument wewnętrzny dotyczący marży. Faktury sprzedaży należy wprowadzać pojedynczo uzupełniając formatki o:

- dane nabywcy

- dane dokumentu (numer, daty)

- rejestr „Sprzedaż niepodlegająca VAT”, w którym zostanie wpisana kwota brutto faktury (stawka NP)

- zaznaczony atrybut: MR_T

Następnie uzyskaną marżę ewidencjonujemy za pomocą dokumentu wewnętrznego (bez danych dostawcy) oznaczonego atrybutami WEW oraz MR_T. Do wykazania podstawy opodatkowania oraz podatku VAT używamy rejestru Sprzedaż VAT.

|

|

UWAGA: Podstawę opodatkowania w przypadku marży stanowi wartość marży pomniejszona o podatek należny. Co oznacza, że w przypadku uzyskania marży na poziomie 100 zł (zakup 50zł, sprzedaż 150zł) marża jest wartością brutto, natomiast podstawa opodatkowania(netto) oraz podatek należny (VAT) wyniesie odpowiednio (przy stawce 23%) 81,30 zł oraz 18,70 zł.

|

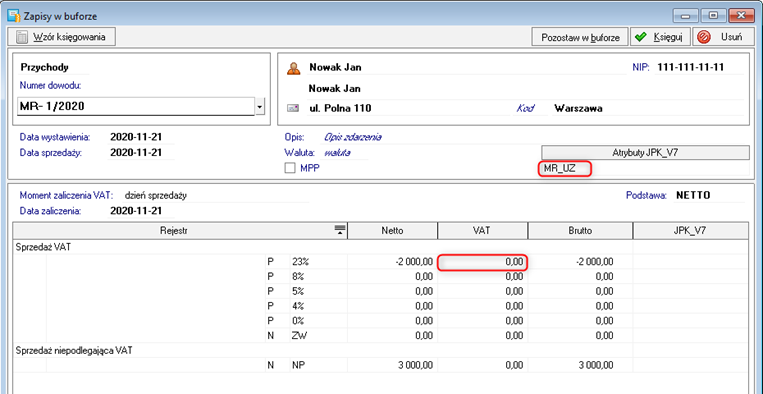

- Sprzedaż VAT marża – strata na sprzedaży (marża ujemna)

W przypadku osiągnięcia marży ujemnej (cena sprzedaży towaru była niższa niż koszty zakupu) nie uwzględnia się w deklaracji ujemnej podstawy opodatkowania. Jednak nie zwalnia to podatnika z wykazania w pliku JPK_V7 dokumentów związanych z taką transakcją.

Dokumenty dotyczące zakupu wykazujemy jednakowo w przypadku marży dodatniej oraz marży ujemnej.

Natomiast w dokumentach dotyczących sprzedaży należy wykazać ujemną podstawę opodatkowania. Dokument taki powinien zawierać:

- dane nabywcy

- dane dokumentu (numer, daty)

- rejestr „Sprzedaż VAT”, w którym zostanie wpisana kwota osiągniętej marży (zgodnie z obowiązującą stawką dla danej usługi/towaru) – w tym wierszu w przypadku marży ujemnej wykazuje się wysokość marży w polu netto, natomiast pole VAT powinno zostać wyzerowane.

- rejestr „Sprzedaż niepodlegająca VAT”, w którym zostanie wpisana kwota zakupu usługi/towaru związanego z marżą (stawka NP)

- atrybut: MR_UZ lub MR_T

Zapis, w którym będzie jednocześnie oznaczony atrybut MR_UZ lub MR_T, kwota netto będzie mniejsza od zera, natomiast VAT będzie równy zero, zostanie przez program pominięty w wyliczaniu wysokości podstawy opodatkowania w części deklaracyjnej. Jednak prawidłowo wykazany w części ewidencyjnej JPK_V7 zgodnie z wyjaśnieniami podanymi przez Ministerstwo Finansów.

|

|

UWAGA: Jeśli użytkownik korzysta z procedury VAT marża powinien pamiętać o samodzielnym oznaczeniu wymaganych pól (pole 63 i/lub pole 64) w podglądzie deklaracji. Program nie zaznacza tych pól automatycznie.

|