Odpowiedź:

Przekroczenie progu podatkowego odnosi się do podstawy opodatkowania narastająco od początku roku. W miesiącu przekroczenia progu podatkowego zaliczkę na podatek należy ustalić proporcjonalnie wg stawki z pierwszego progu podatkowego do wysokości limitu progu, a od nadwyżki policzyć zaliczkę wg stawki podatku z drugiego progu podatkowego.

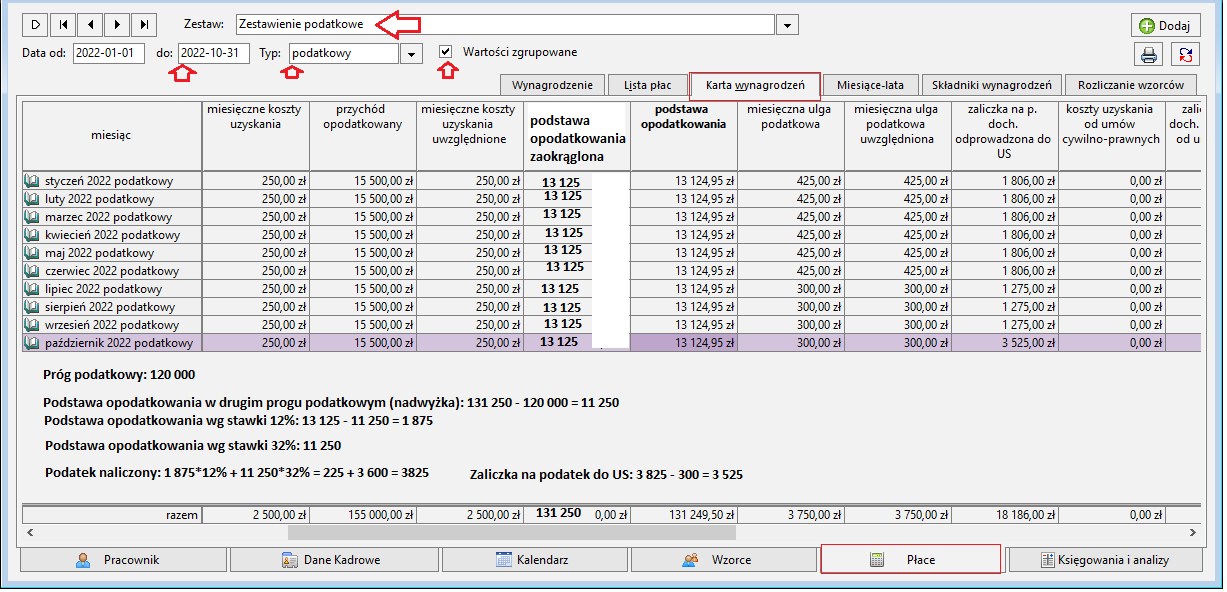

Najprościej zweryfikować podstawę opodatkowania w podglądzie karty wynagrodzeń pracownika, która zawiera element Podstawa opodatkowania.

Przejdź do pracownika na zakładkę Płace, wybierz na górze zakładkę Karta wynagrodzeń, kolejno zestaw: Zestawienie podatkowe , Typ : podatkowy, Wartości zgrupowane i naciśnij klawisz F5 lub ikonkę dwóch strzałek która znajduje się w prawym górnym rogu obok ikony drukarki.

Po wyświetleniu danych można je również skopiować do Excela poleceniem Skopiuj do schowka z prawego przycisku myszy, a następnie wkleić do arkusza kalkulacyjnego.

Przykład:

Pracownik otrzymuje miesięczne wynagrodzenie w wysokości 15 500 i w październiku przekroczył próg podatkowy. W podglądzie karty wynagrodzeń wg miesiąca podatkowego można sprawdzić od jakiej kwoty został wyliczony podatek w wysokości 32% . Należy ustawić zakres przeglądanych miesięcy od początku roku do ostatniego dnia miesiąca, w którym pracownik przekracza próg podatkowy. W tym przykładzie pracownika będą to daty od 1 stycznia do 31 października 2022 roku.

Ważne!

Element Podstawa opodatkowania prezentowany jest w programie z precyzją do dwóch miejsc po przecinku, ale same wyliczenia zaliczki odbywają się zgodnie z przepisami po zaokrągleniu podstawy opodatkowania do pełnych złotych i odbywa się to na poziomie formuł obliczeniowych programu.

Dla sprawdzenia wyliczeń należy pamiętać o zaokrągleniu miesięcznej podstawy opodatkowania.

W tym przykładzie narastająca podstawa opodatkowania od początku roku do października włącznie wynosi 131 250 zł czyli w październiku 2022 pracownik przekroczy I próg podatkowy o 11 250 zł. Oznacza to, że w październiku stawkę podatku 12% wylicza się od podstawy opodatkowania 1 875 zł (13 125 - 11 250), a stawkę podatku 32% wylicza się od nadwyżki, tj. od kwoty 11 250 zł.

Wyliczenie zaliczki na podatek w październiku = (1 875*12% + 11 250*32%) - 300 (ulga podatkowa) = (225,00 + 3 600,00) - 300 = 3 825,00 - 300 = 3 525 zł