Problem:

U niektórych pracowników przelicza się składka zdrowotna w okresach roku 2021, które były otwarte podczas konwersji lub otworzone po aktualizacji programu do wersji 2022.b. Dotyczy to pracowników z niskim wynagrodzeniem.

Przykład:

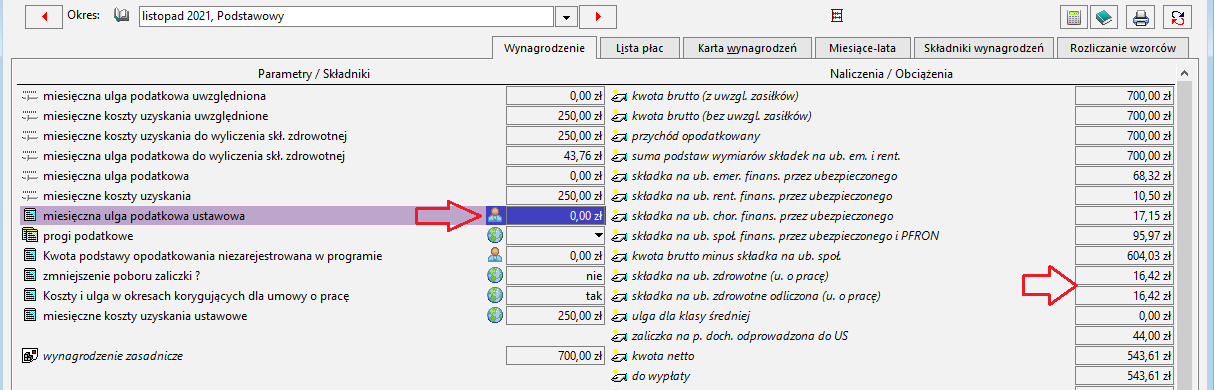

Pracownik z wynagrodzeniem 700 zł, podstawowe KUP i zerowa ulga podatkowa, miał w okresie listopad 2021 naliczoną pierwotnie składkę na ub. zdrowotne w wysokości:

składka na ub. zdrowotne (u. o pracę) - 54,36 zł

składka na ub. zdrowotne odliczona (u. o pracę) - 46,81 zł oraz podatek w elemencie:

zaliczka na p. doch. odprowadzona do US - 13 zł.

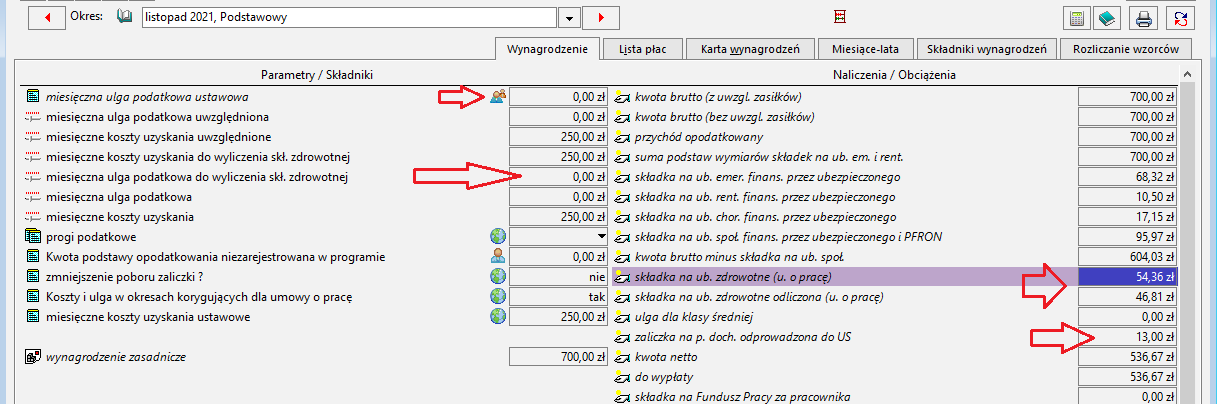

Po aktualizacja do 2022.b i otworzeniu okresu składka przeliczyła się w obu elementach do kwoty 16,42 zł, a zaliczka na p. doch. odprowadzona do US - 0,00 zł.

Przyczyna:

Pracownik ma ustawioną wartość indywidualną ulgi podatkowej w danych kadrowych zamiast przypisanego wzorca Zerowa ulga podatkowa.

Rozwiązanie:

Ze względu na wprowadzoną w wersji 2022.b funkcjonalność ograniczania składki zdrowotnej do wysokości naliczonej zaliczki na podatek wg stanu przepisów na dzień 31.12.2021 r. konieczne jest, aby pracownicy mieli wprowadzane wartości parametrów podatkowych poprzez odpowiednie wzorce.

Należy zamknąć obowiązywanie wartości indywidulanej miesięcznej ulgi z ostatnim dniem zamkniętego okresu i dodać pracownikowi wzorzec Zerowa ulga podatkowa od pierwszego dnia otwartego miesiąca.

Więcej informacji w artykule: [KIP 2022.b] Polski Ład: Ograniczanie składki na ub. zdrowotne do wysokości naliczonej zaliczki na podatek wg stanu przepisów na dzień 31.12.2021