W jaki sposób system ustala koszty uzyskania: wynag. za pracę - prawa autorskie w miesiącu wystąpienia nieobecności pracownika?

Odpowiedź

W miesiącu, w którym występuje nieobecność pracownika system ustala koszty od praw autorskich (50%) od części wynagrodzenia, która przysługuje za czas faktycznie przepracowany.

W celu ustalenia kosztów od praw autorskich od wynagrodzenia za przepracowaną cześć miesiąca system ustala wartość tych dwóch elementów:

Potrącenie kosztów od praw autorskich za okres nieobecności- element wykazuje wartość o ile zostaje pomniejszona cześć wynagrodzenia za prawa autorskie do celów obliczenia kosztów uzyskania za okres nieobecności z danego miesiąca.

Potrącenie kosztów od p. aut. nierozliczonych w pop. okresie- element wykazuje wartość o ile zostaje pomniejszona część wynagrodzenia za prawa autorskie do celów obliczenia kosztów uzyskania za okres nieobecności z poprzedniego okresu.

Poniżej zostanie zaprezentowany przykład wyliczeń z podziałem na rodzaj nieobecności.

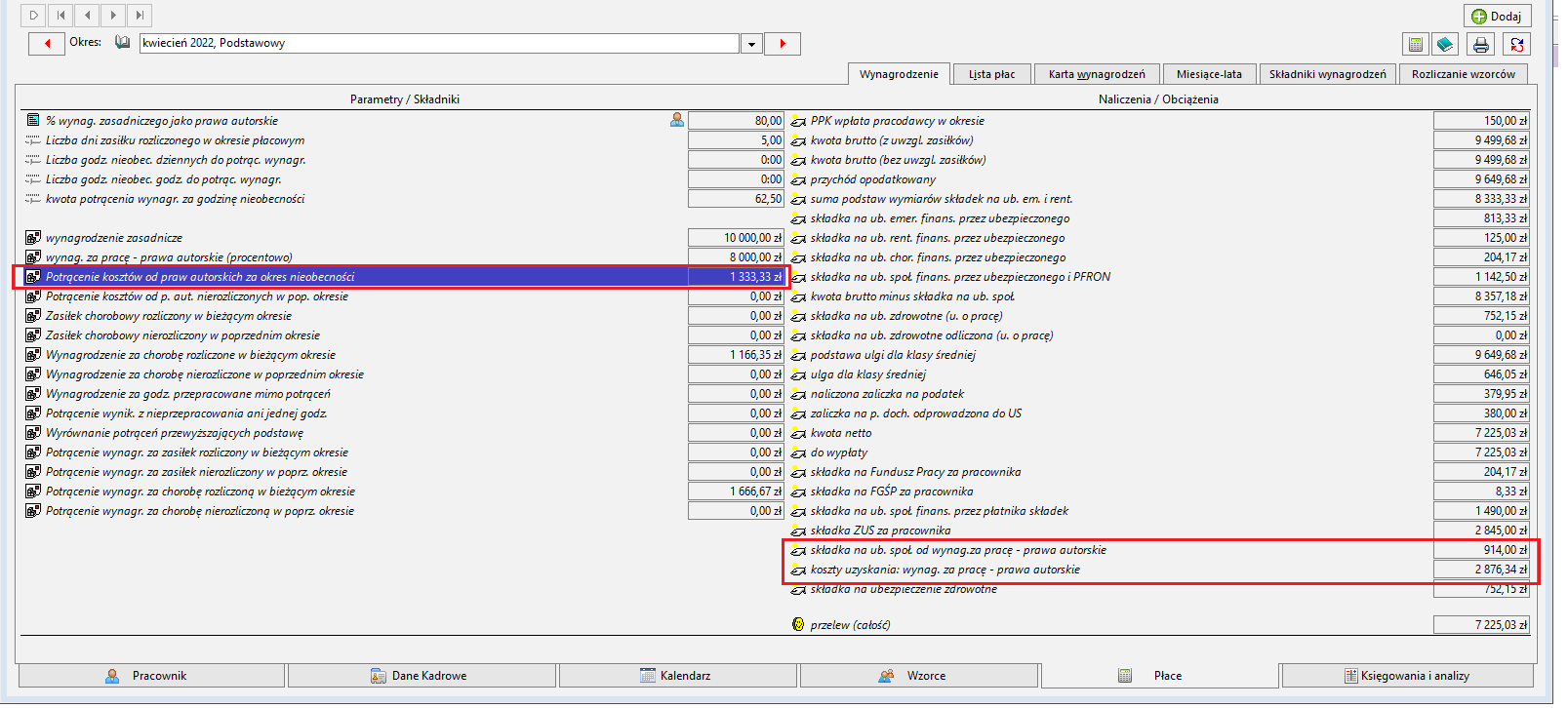

I. Potrącenie kosztów od praw autorskich za okres nieobecności: Choroba

Przykład:

1. Pracownik otrzymuje wynagrodzenie zasadnicze 10 000zł.

2. 80% wynag. zasadniczego jest objęta prawami autorskimi.

3 Jeżeli pracownik pracuje cały miesiąc to system ustala koszty uzyskania (50%): wynag. za pracę - prawa autorskie od wartości 8000zł.

4. W sytuacji wystąpienia nieobecności system ustala koszty uzyskania: wynag. za pracę - prawa autorskie od wartości wynagrodzenia objętymi prawami autorskimi za czas faktycznie przepracowany.

5. Pracownik w kwietniu jest 5 dni nieobecny z powodu choroby.

6. System ustala wartość pomniejszenia wynagrodzenia objętego prawami autorskimi za czas nieobecności, w następujący sposób 8000/30*5 dni nieobecności=1333,33.

7. Ta wartość na płacach jest widoczna w elemencie o nazwie:

Potrącenie kosztów od praw autorskich za okres nieobecności

8. Wartość wynagrodzenia objętego prawami autorskimi za przepracowaną cześć miesiąca to kwota 6666,67 jest to wynika działania: wynag. za pracę - prawa autorskie (procentowo) 8 000,00 minus Potrącenie kosztów od praw autorskich za okres nieobecności 1333,33.

9. System ustala koszty uzyskania: wynag. za pracę - prawa autorskie od wartości 6666,67.

10. Składka na ub. społ. od wynag.za pracę - prawa autorskie od wartości 6666,67 jest to kwota 914,00.

11. Koszty uzyskania: wynag. za pracę - prawa autorskie od wartości 6667,67 jest to kwota 2 876,34.

( wynik działania 6667,67-ZUS 914=5752,67*50%=2876,34)

|

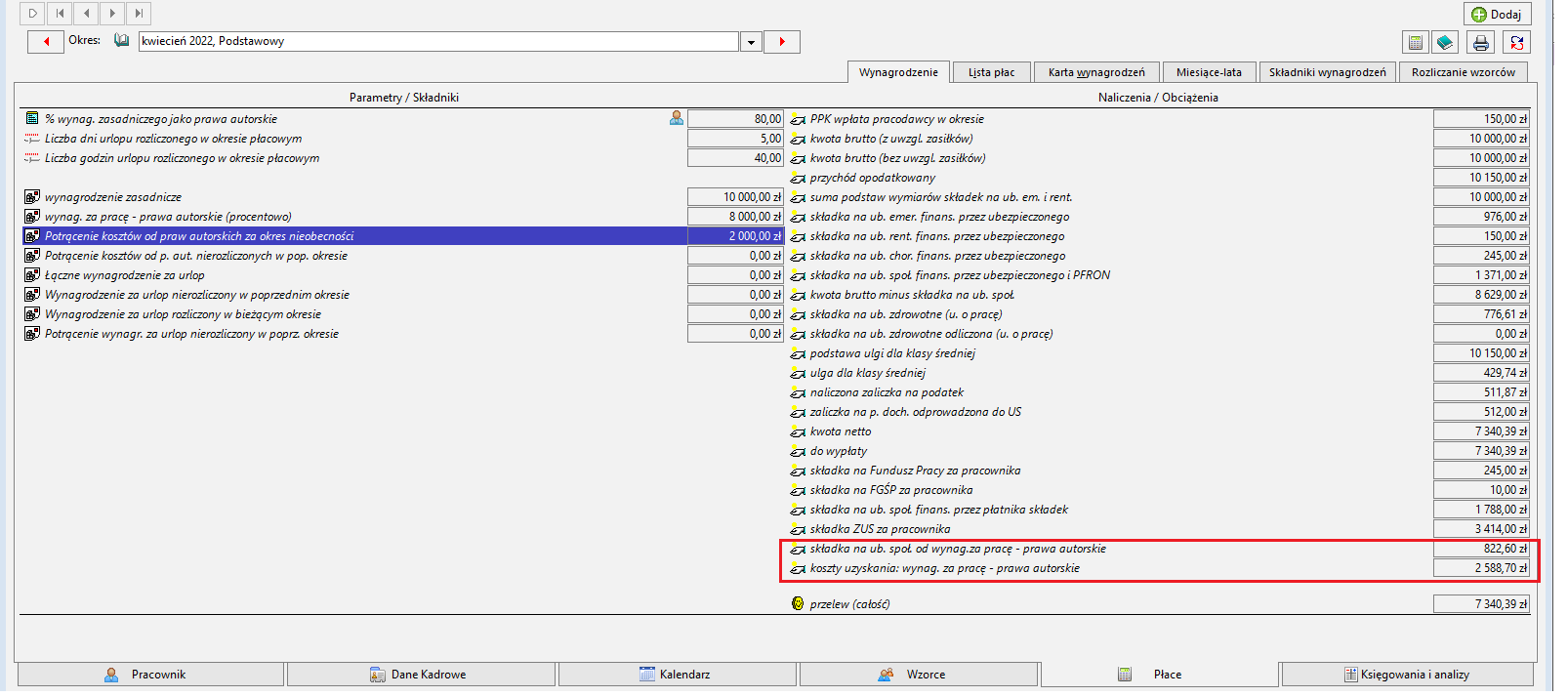

II. Potrącenie kosztów od praw autorskich za okres nieobecności: Urlop wypoczynkowy

Przykład:

1. Pracownik otrzymuje wynagrodzenie zasadnicze 10 000zł.

2. 80% wynag. zasadniczego jest objęta prawami autorskimi.

3 Jeżeli pracownik pracuje cały miesiąc to system ustala koszty uzyskania: wynag. za pracę - prawa autorskie od wartości 8000zł.

4. W sytuacji wystąpienia nieobecności system ustala koszty uzyskania(50%): wynag. za pracę - prawa autorskie od wartości wynagrodzenia objętymi prawami autorskimi za czas faktycznie przepracowany.

5. Pracownik w kwietniu jest 5 dni( 40 godzin) nieobecny z powodu urlopu. W kwietniu jest do przepracowania 160 godzin.

6. System ustala wartość pomniejszenia wynagrodzenia objętego prawami autorskimi za czas nieobecności, w następujący sposób 8000/160*40 godzin nieobecności= 2000.

7. Ta wartość na płacach jest widoczna w elemencie o nazwie:

Potrącenie kosztów od praw autorskich za okres nieobecności

8. Wartość wynagrodzenia objętego prawami autorskimi za przepracowaną cześć miesiąca to kwota 6000 jest to wynika działania: wynag. za pracę - prawa autorskie (procentowo) 8 000,00 minus Potrącenie kosztów od praw autorskich za okres nieobecności 2000.

9. System ustala koszty uzyskania: wynag. za pracę - prawa autorskie od wartości 6000.

10. Składka na ub. społ. od wynag.za pracę - prawa autorskie od wartości 6000 jest to kwota 822,60.

11. Koszty uzyskania: wynag. za pracę - prawa autorskie od wartości 5177,40 to kwota 2 588,70.

( wynik działania 6000-ZUS 822,60=5177,4*50%=2588,70).

|