Wyliczanie podstawy wymiaru dla ubezpieczenia zdrowotnego właścicieli według wytycznych ZUS.

Poniżej został przedstawiony sposób wyliczania podstawy dla składki zdrowotnej właścicieli według wytycznych ZUS.

Dochód oblicza się w sposób opisany w ustawie zdrowotnej- najprościej rzecz ujmując jest to różnica między sumą przychodów a sumą kosztów uzyskania przychodów pomniejszona o dochody ustalone za poprzednie miesiące i, ewentualnie, o składki na ubezpieczenie społeczne, jeśli nie są zaliczane do kosztów uzyskania przychodów. Dochód ustala się, zatem, odrębnie niż na cele podatkowe.

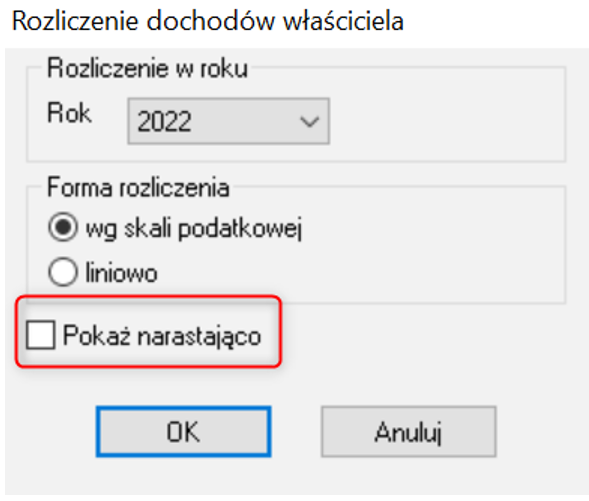

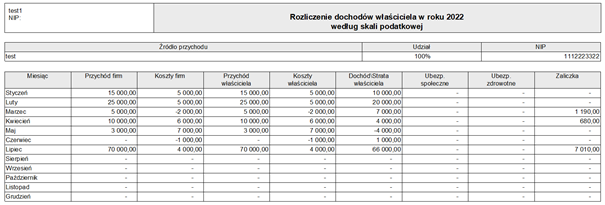

Dla zobrazowania wyliczenia podstawy dla składki zdrowotnej zaleca się wygenerować raport Rozliczenie dochodu.

|

|

Pamiętaj! Raport nie wskazuje dochodu do wyliczenia podstawy dla składki zdrowotnej. Umożliwia jedynie jego obliczenie. |

W tym celu wejdź w Kartoteki -> Właściciele -> Wejdź do właściciela -> Zestawienia -> Wykonaj raport -> Rozliczenie dochodu. Raport można wykonać na dwa sposoby: narastająco i nie narastająco.

|

|

„…dla celów składki zdrowotnej nie występuje pojęcie straty. Jeśli zatem dochód wynosi 0, to do podstawy wymiaru składki uwzględnia się minimalne wynagrodzenie.” |

Przykład 1.

Firma rozliczająca się na zasadach ogólnych, brak remanentów częściowych, składki społeczne księgowane do KPIR.

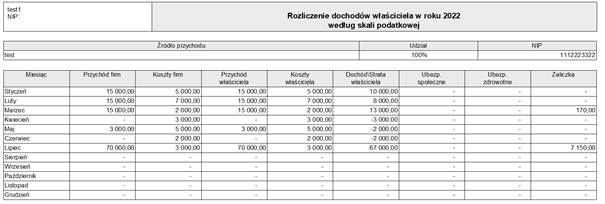

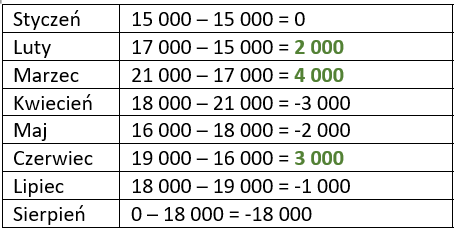

Raport nie narastająco:

OBLICZENIA:

Podstawa dla składki za styczeń:

Wysokość składki zdrowotnej ustalono będzie na podstawie przeciętnego wynagrodzenia podanego przez GUS. Czyli podstawę zdrowotnej w deklaracji za styczeń 2022 roku stanowi 75% przeciętnego miesięcznego wynagrodzenia, tj. 4 665,78 zł.

Podstawa dla składki za luty:

15 000 - 5 000 = 10 000 -> dochód do wyliczenia podstawy= 10 000,00 zł

Podstawa dla składki za marzec:

(15 000 + 15 000) - (5 000 + 7 000) -10 000 = 8 000 -> dochód do wyliczenia podstawy= 8 000,00 zł

Podstawa dla składki za kwiecień:

(15 000 + 15 000 + 15 000) - (5 000 + 7 000 + 2 000) - 10 000 - 8 000 = 13 000 -> dochód do wyliczenia podstawy= 13 000,00 zł

Podstawa dla składki za maj:

(15 000 + 15 000 + 15 000 + 0) - (5 000 + 7 000 + 2 000 + 3 000) - 10 000 - 8 000 - 13 000 = -3000 -> dochód do wyliczenia podstawy = 0,00 zł

Podstawa dla składki za czerwiec:

(15 000 + 15 000 + 15 000 + 0 + 3 000) - (5 000 + 7 000 + 2 000 + 3 000 + 5 000) - 10 000 - 8 000 - 13 000 - 0 = -5000 -> dochód do wyliczenia podstawy = 0,00 zł

Podstawa dla składki za lipiec:

(15 000 + 15 000 + 15 000 + 0 + 3 000 + 0) - (5 000 + 7 000 + 2 000 + 3 000 + 5 000 + 2 000) - 10 000 - 8 000 - 13 000 - 0 - 0 = -7 000 -> dochód do wyliczenia podstawy = 0,00 zł

Podstawa dla składki za sierpień:

(15 000 + 15 000 + 15 000 + 0 + 3 000 + 0 + 7 0000) - (5 000 + 7 000 + 2 000 + 3 000 + 5 000 + 2 000 + 3 000) - 10 000 - 8 000 - 13 000 - 0 - 0 - 0 = 60 000 -> dochód do wyliczenia podstawy = 60 000,00zł

Przykład 2.

Firma rozliczająca się na zasadach ogólnych, wprowadzono remanenty częściowe, składki społeczne księgowane do KPIR.

|

|

Art. 36. Przy ustalaniu w 2022 r. podstawy wymiaru składki na ubezpieczenie zdrowotne nie powiększa się dochodu, o którym mowa w art. 81 ust. 2 i ust. 2c pkt 1 i 3 ustawy zmienianej w art. 10, w brzmieniu nadanym niniejszą ustawą, o różnicę określoną w art. 24 ust. 2 zdanie pierwsze ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych. |

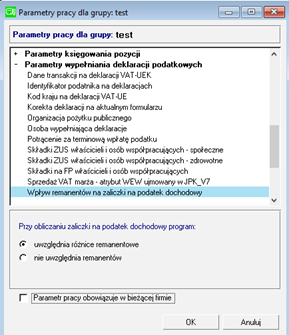

W celu ustawienia parametru uwzględnienia remanentów wejdź w: Funkcje->Parametry->Parametry wypełniania deklaracji podatkowych->Wpływ remanentów na zaliczki na podatek dochodowy->Uwzględnia różnice remanentowe

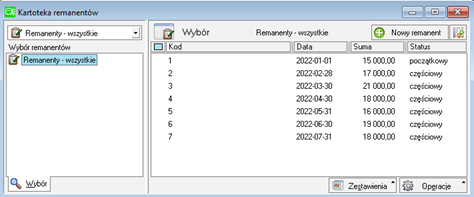

Kartoteka remanentów:

Wyliczenie różnic remanentowych:

Raport nie narastająco:

OBLICZENIA:

Podstawa dla składki za styczeń:

Wysokość składki zdrowotnej ustalono będzie na podstawie przeciętnego wynagrodzenia podanego przez GUS. Czyli podstawę zdrowotnej w deklaracji za styczeń 2022 roku stanowi 75% przeciętnego miesięcznego wynagrodzenia, tj. 4 665,78 zł.

Podstawa dla składki za luty:

15 000 - 5 000 = 10 000 -> dochód do wyliczenia podstawy = 10 000,00zł

Podstawa dla składki za marzec:

(15 000 + 25 000) - (5 000 + 5 000 + 2 000) - 10 000 = 18 000 -> dochód do wyliczenia podstawy= 18 000,00 zł

Podstawa dla składki za kwiecień:

(15 000 + 25 000 + 5 000) - (5 000 + 5 000 + 2 000 - 2 000 + 4 000) - 10 000 - 18 000 = 3 000 -> dochód do wyliczenia podstawy = 3 000,00 zł (Podstawa najniższa 3 010,00zł)

Podstawa dla składki za maj:

(15 000 + 25 000 + 5 000 + 10 000) - (5 000 + 5 000 + 2 000 - 2 000 + 4 000 + 6 000) - 10 000 - 18 000 - 3 000 = 4 000 -> dochód do wyliczenia podstawy = 4 000,00 zł

Podstawa dla składki za czerwiec:

(15 000 + 25 000 + 5 000 + 10 000 + 3 000) - (5 000 + 5 000 + 2 000 - 2 000 + 4 000 + 6 000 + 7 000) - 10 000 - 18 000 - 3 000 - 4 000 = -4 000 -> dochód do wyliczenia podstawy = 0,00 zł (Podstawa najniższa 3 010,00zł)

Podstawa dla składki za lipiec:

(15 000 + 25 000 + 5 000 + 10 000 + 3 000 + 0) - (5 000 + 5 000 + 2 000 - 2 000 + 4 000 + 6 000 + 7 000 - 1 000 + 3 000) - 10 000 - 18 000 - 3 000 - 4 000 + 0 = -6 000 -> dochód do wyliczenia podstawy = 0,00 zł Podstawa najniższa 3 010,00 zł)

Podstawa dla składki za sierpień:

(15 000 + 25 000 + 5 000 + 10 000 + 3 000 + 0 + 70 000) - (5 000 + 5 000 + 2 000 - 2 000 + 4 000 + 6 000 + 7 000 - 1 000 + 3 000 + 4 000) - 10 000 - 18 000 - 3 000 - 4 000 + 0 + 0 = 60 000 -> dochód do wyliczenia podstawy = 60 000,00 zł