Kwota z elementu koszty uzyskania: wynag. za pracę - prawa autorskie obniża przychód opodatkowany pracownika, co w konsekwencji powoduje niższą podstawę opodatkowania, od której ta osoba płaci podatek.

Pytanie nr 1: W jaki sposób system ustala koszty uzyskania: wynag. za pracę - prawa autorskie, gdzie cały przychód pracownika jest przychodem opodatkowanym?

W sytuacji, gdy cały przychód pracownika jest przychodem opodatkowanym, to wartość kosztów uzyskania od wynagrodzenia objętego prawami autorskimi jest obliczona w sposób następujący:

A: System ustala wartość składek ZUS od wartości elementu wynag. za pracę - prawa autorskie (kwotowo) albo od wartości elementu wynag. za pracę - prawa autorskie (procentowo)

B: Następnie od wartości elementu wynag. za pracę - prawa autorskie (kwotowo) albo od wartości elementu wynag. za pracę - prawa autorskie (procentowo) odejmowana jest wartość elementu składka na ub. społ. od wynag.za pracę - prawa autorskie

C: W ten sposób uzyskana jest wartość elementu podstawa kosztów uzyskania: wynag.za pracę - prawa autorskie

D: Kolejno podstawa kosztów uzyskania: wynag.za pracę - prawa autorskie*50% to wartość elementu koszty uzyskania: wynag. za pracę - prawa autorskie

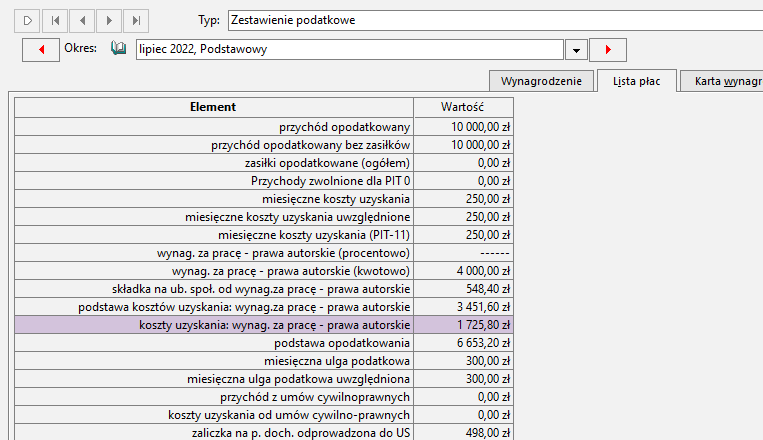

Przykładowa sytuacja:

1. Pracownik nie korzysta z zwolnienia podatkowego PIT O

2. Oprócz wynagrodzenia zasadniczego 6000zl dodatkowo posiada wynag. za pracę - prawa autorskie (kwotowo) 4000zl

3. Kwota brutto tego pracownika to 10 000zł. Przychód opodatkowany to 10 000zl

4. składka na ub. społ. od wynag.za pracę - prawa autorskie: 4000*13,71%=548,4

5. podstawa kosztów uzyskania: wynag.za pracę - prawa autorskie: 4000-548,4=3451,6

6. koszty uzyskania: wynag. za pracę - prawa autorskie: 3451,6*50%=1725,8

|

Pytanie nr 2: W jaki sposób system ustala koszty uzyskania: wynag. za pracę - prawa autorskie, gdzie cały przychód pracownika jest przychodem zwolnionym z opodatkowania?

Osoba zatrudniona na umowę o pracę, która korzysta ze zwolnienia podatkowego PIT O (np., osoba poniżej 26 lat, albo rodzic czwórki dzieci), w sytuacji, gdy wynagrodzenie z umowy o pracę jest objęte prawami autorskimi, to system nie nalicza wartości dla elementu koszty uzyskania: wynag. za pracę - prawa autorskie.

Jeżeli pracownik korzysta ze zwolnienia podatkowego, to nie ma ustalanego przychodu opodatkowanego, dlatego koszty uzyskania: wynag. za pracę - prawa autorskie wyliczane są tylko w sytuacji, gdy pracownik będzie miał już przychód opodatkowany.

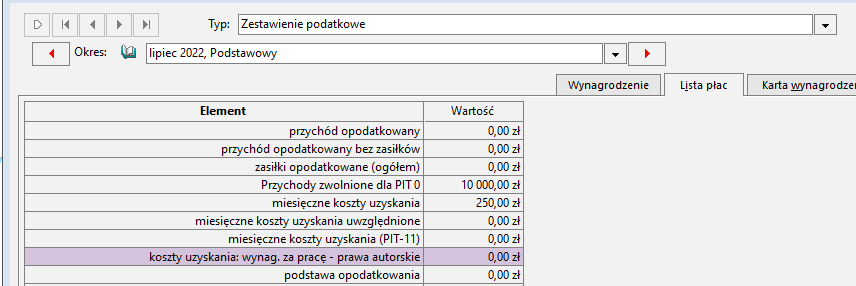

Przykładowa sytuacja:

1. Pracownik korzysta z zwolnienia podatkowego PIT O

2. Oprócz wynagrodzenia zasadniczego 6000zl dodatkowo posiada wynag. za pracę - prawa autorskie (kwotowo) 4000zl

3. Kwota brutto tego pracownika to 10000zł. Przychód opodatkowany to 0zl.

|

4. System nie mając przychodu opodatkowanego u tego pracownika, nie ustala podstawy opodatkowania ani kosztów uzyskania.

|

Pytanie nr 3: W jaki sposób system ustala koszty uzyskania: wynag. za pracę - prawa autorskie, w miesiącu, w którym pracownik ma częściowo przychody opodatkowane a częściowo zwolnione z podatku? ( uwaga przykład dla praw autorskich kwotowo, nie dotyczy to praw autorskich jako % wynagrodzenia zasadniczego).

Jeżeli pracownik korzysta ze zwolnienia podatkowego i w danym miesiącu wykorzystuje limit zwolnienia podatkowego, co powoduje, że częściowo jego przychody są opodatkowane a częściowo zwolnione z podatku, to system ustalając wartość kosztów uzyskania od wynagrodzenia za pracę objętymi prawami autorskimi wykonuje obliczenia w taki sposób, aby policzyć koszty uzyskania tylko od części przychodu, który podlega opodatkowaniu.

W sytuacji, gdy tylko cześć przychodu pracownika jest objęta prawami autorskimi, to nie da się jednoznacznie stwierdzić jaka część tego przychodu od praw autorskich stanowi część zwolnioną z podatku, a jaka jest podstawą opodatkowana.

Z uwagi na powyższe system przy ustalaniu podstawy kosztów uzyskania: wynag.za pracę - prawa autorskie nie bierze pod uwagę przychodu zwolnionego.

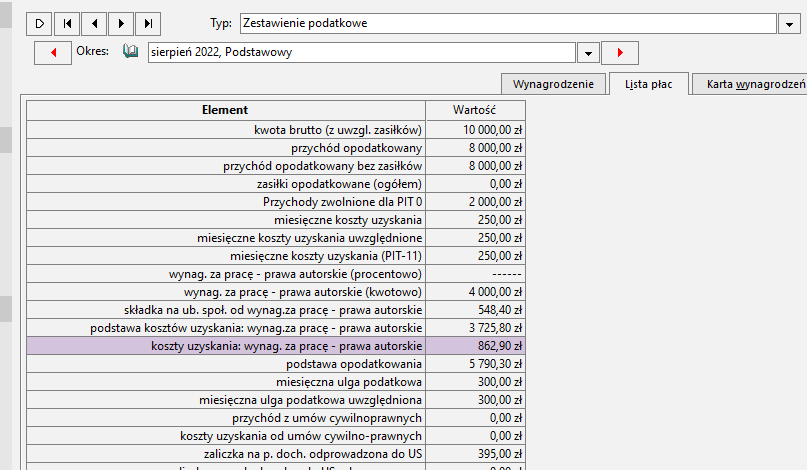

Przykładowa sytuacja:

1. Pracownik korzysta z zwolnienia podatkowego PIT O. W sierpniu przekracza limit zwolnienia podatkowego.

2. Oprócz wynagrodzenia zasadniczego 6000zl dodatkowo posiada wynag. za pracę - prawa autorskie (kwotowo) 4000zl

3. Kwota brutto tego pracownika to 10000zł. Przychód opodatkowany to 8000zl. Przychody zwolnione dla PIT 0 to kwota 2000zl.

4. Fizycznie pracownik od swojego wynagrodzenia odprowadza składki ZUS od 10 000 zl :

10 000*13,71%=1 371,00 zł

5. Dla potrzeb ustalenia kosztów uzyskania od praw autorskich tylko od części opodatkowanej system wylicza również jakie są składki ZUS od poszczególnych części wynagrodzenia pracownika.

6. Składki społ. od przychodów zwol. dla PIT 0 UoP ma wartość : 2000*13,71%=274,20

7. Składka na ub. społ. od wynag.za pracę - prawa autorskie: 4000*13,71%=548,40

5. Podstawa kosztów uzyskania: wynag.za pracę - prawa autorskie: 4000-548,40=3451,60. Od tej wartości program odejmuje wartość przychodu zwolnionego PIT 0 po odjęciu składek społecznych: 3451,60-1725,80=1725,80

Kwota 1725,80 stanowi faktyczną wartość podstawy od której system wyliczy koszty uzyskania od praw autorskich

Koszty uzyskania: wynag. za pracę - prawa autorskie: 1725,80 *50%=862,90

|

__________________________________________________________________________________________________________

Masz dodatkowe pytania dotyczące tego artykułu? Zadaj je w Społeczności Klientów Symfonii.

Nasza Społeczność skupia specjalistów, praktyków korzystających na co dzień z oprogramowania Symfonii, a także specjalistów Zespołu Wsparcia Technicznego Produktu, wdrożeniowców rozwiązań Symfonii oraz partnerów.

Aby przejść do Społeczności:

- Kliknij link poniżej - Zadaj pytanie Społeczności;

- Jeśli nie zrobiłeś tego wcześniej, zaloguj się przy użyciu Symfonia ID;

- Wybierz interesujący Cię obszar;

- Sprawdź czy ktoś nie zadał już tego pytania;

- Dodaj nowy wpis.

Zapraszamy Zadaj pytanie Społeczności

___________________________________________________________________________________________________________