Od faktycznego terminu przekazania wpłaty PPK dla instytucji finansowej zależy moment ustalenia przychodu pracownika z tytułu wpłat PPK finansowanych przez pracodawcę. Dlatego wliczenie ich do przychodu pracownika może nastąpić w innym miesiącu niż miesiąc, za który zostały naliczone.

Jeżeli chcesz sprawdzić o jaką dokładnie wartość wpłaty PPK pracodawcy jest zwiększony przychód opodatkowany pracownika możesz to sprawdzić w elementach:

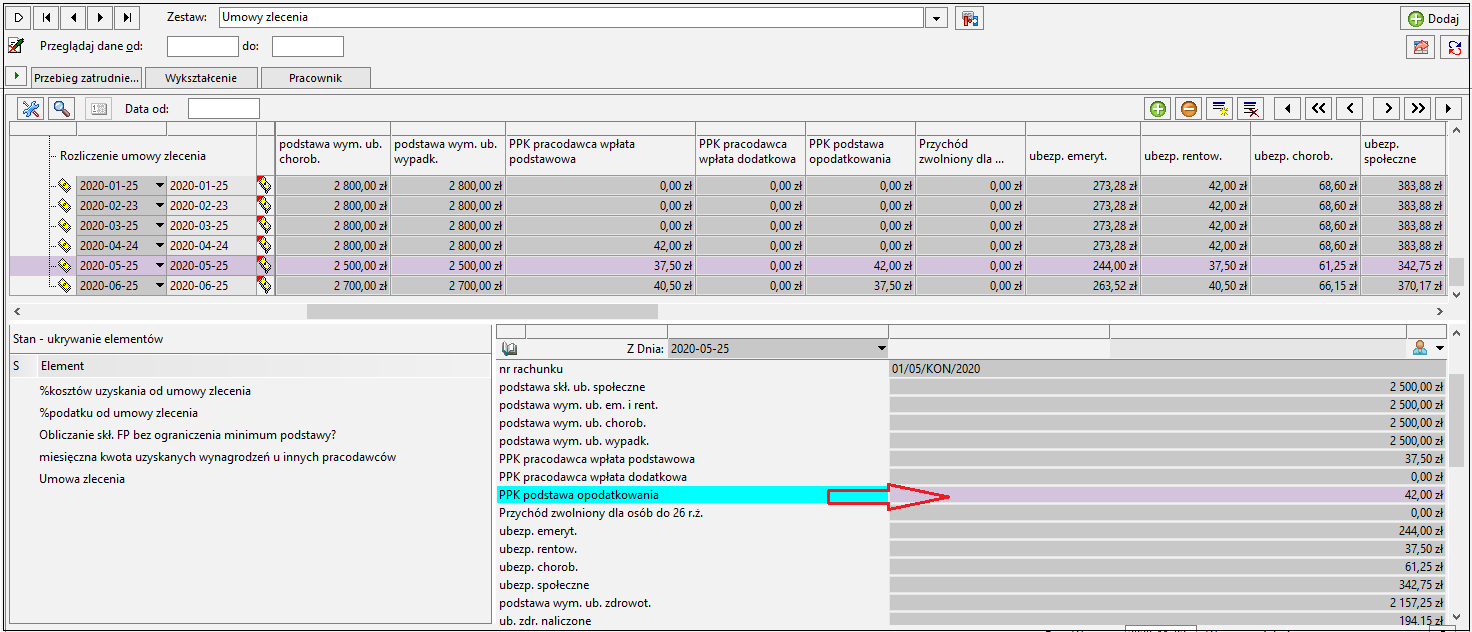

- Dla umów cywilnoprawnych: PPK podstawa opodatkowania.

Element ten jest już dołączony do rozliczenia umowy cywilnoprawnej w danych kadrowych, np. w elemencie Rozliczenie umowy zlecenie.

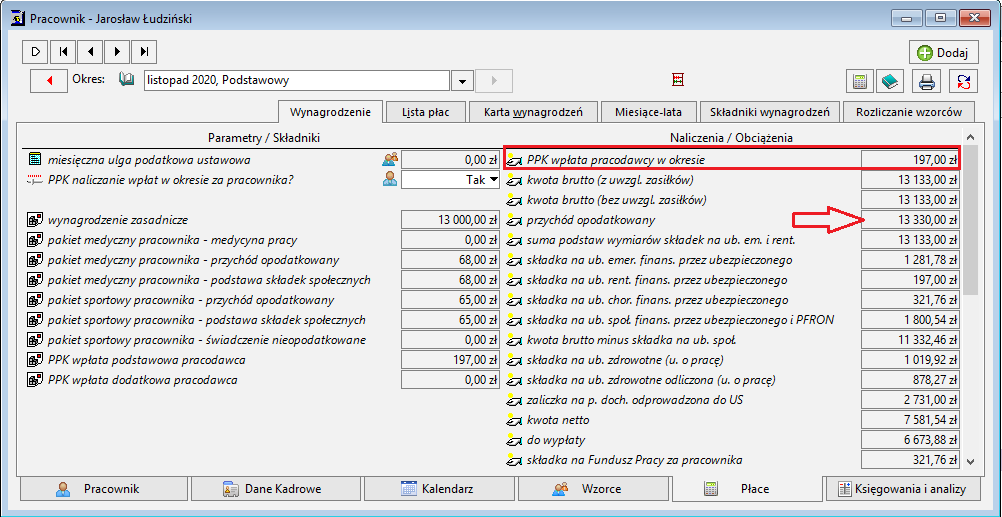

- Dla umów o pracę - PPK wpłata pracodawcy w okresie

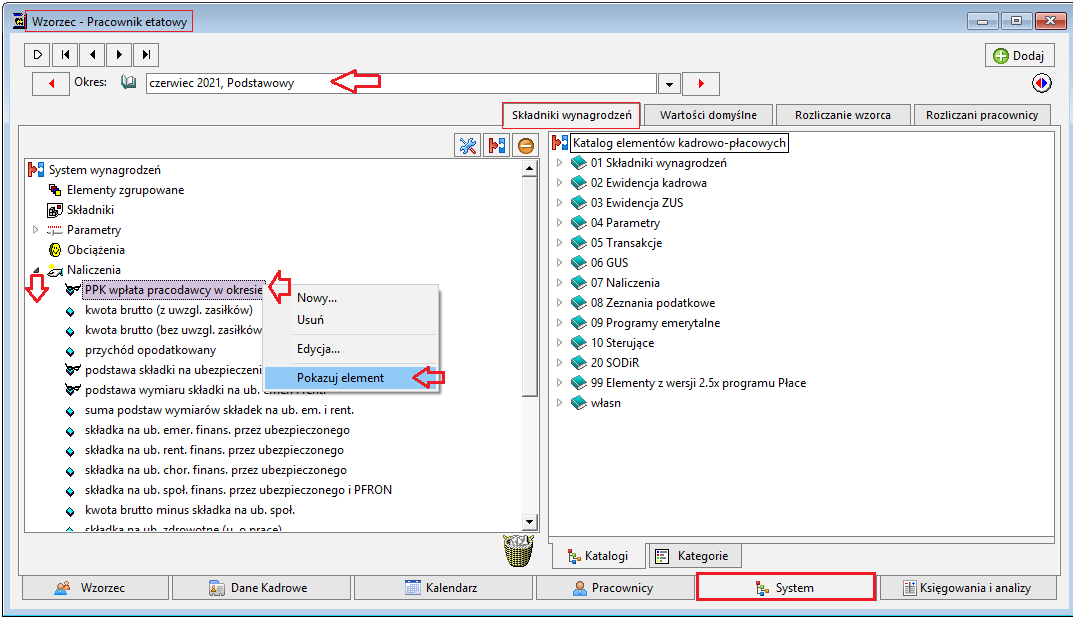

W programie domyślnie element naliczenia o nazwie PPK wpłata pracodawcy w okresie jest dołączony do systemu wynagrodzeń wzorca Pracownik etatowy, ale jest on niewidoczny u pracowników.

Jeżeli chcesz widzieć ten element bezpośrednio u każdego pracownika na zakładce Płace/Wynagrodzenia, to należy włączyć widoczność tego elementu.

W tym celu:

- Przejdź do okna Wzorce.

- Edytuj wzorzec Pracownik etatowy.

- Na dole zakładka System, na górze zakładka Składniki wynagrodzeń.

- Na górze wybierz otwarty okres, od którego chcesz wyświetlać ten element na płacach.

- Rozwiń po lewej stronie Naliczenia. Podświetl PPK wpłata pracodawcy w okresie, prawy przycisk myszy Pokazuj element. Zatwierdź komunikat.

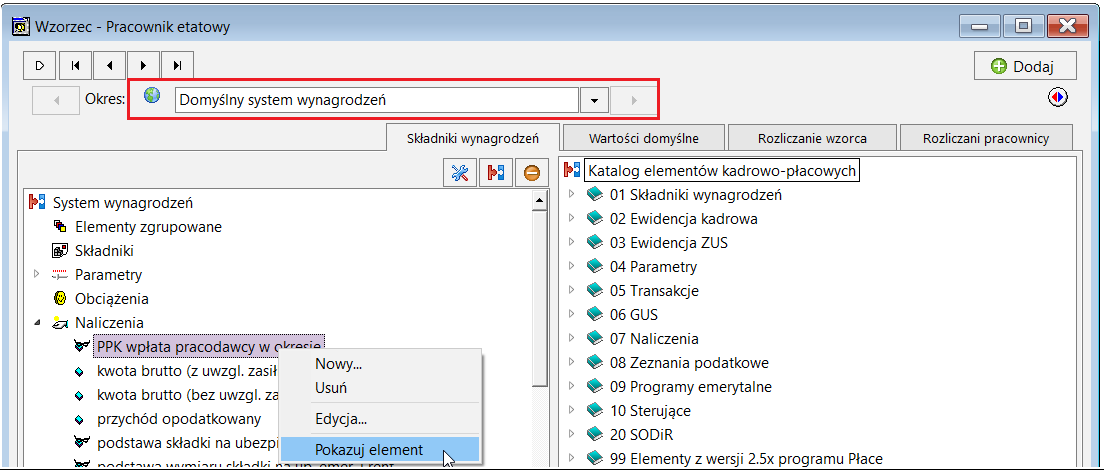

- Tę samą operację powtórz dla domyślnego systemu wynagrodzeń wzorca wybierając na górze w pozycji Okres - Domyślny system wynagrodzeń.

Element naliczenia o nazwie PPK wpłata pracodawcy w okresie możesz dodać też do zestawu składników do wydruku Listy płac lub Karty wynagrodzeń.

- Ustawienie danych kadrowych - Liczba miesięcy przesunięcia wpłat PPK.

W danych kadrowych w zestawie Pracowniczy Plan Kapitałowy (PPK) został dodany element sterujący Liczba miesięcy przesunięcia wpłat PPK.

Domyślnie w danych firmy ma on ustawioną wartość 1 co oznacza, że przelew do instytucji finansowej jest realizowany w następnym miesiącu po miesiącu naliczenia wpłat.

Przykład 1

Okresy płacowe tworzone są bez przesunięcia, wypłaty realizowane do końca danego miesiąca.

Pierwsze wpłaty PPK zostaną naliczone na liście płac listopad, wypłacanej w listopadzie.

Pierwsza wpłata do PPK będzie należna za listopad PPK.

- Wpłata PPK za listopad PPK do Instytucji finansowej zostanie przekazana 15.12.2020 r. Parametr Liczba miesięcy przesunięcia wpłat PPK należy mieć ustawiony na wartość 1, co oznacza, że przychód opodatkowany pracownika będzie zwiększony o wpłatę PPK pracodawcy na pierwszej liście płac wypłaconej w grudniu, czyli przykładowo na okresie płacowym grudzień wypłacanym w grudniu.

- Wpłata PPK za listopad PPK do Instytucji finansowej zostanie zapłacona jeszcze w listopadzie, do 30.11.2020 r. Parametr Liczba miesięcy przesunięcia wpłat PPK należy mieć ustawiony na wartość 0, co oznacza, że przychód opodatkowany pracownika będzie zwiększony o wpłatę PPK pracodawcy w tym samym miesiącu, czyli od razu na liście płac listopad wypłacony w listopadzie.

Przykład 2

Okresy płacowe tworzone są z przesunięciem, wypłaty realizowane do 10-dnia następnego miesiąca.

Pierwsze wpłaty PPK zostaną naliczone na liście płac listopad, wypłaconej w grudniu.

Pierwsza wpłata do PPK będzie należna za grudzień PPK.

- Wpłata PPK za grudzień PPK do Instytucji finansowej zostanie zapłacona 15.01.2021 r. Parametr Liczba miesięcy przesunięcia wpłat PPK należy mieć ustawiony na wartość 1, co oznacza, że przychód opodatkowany pracownika będzie zwiększony o wpłatę PPK pracodawcy na pierwszej liście płac wypłaconej w styczniu, czyli przykładowo na okresie płacowym grudzień wypłacanym w styczniu.

- Wpłata PPK za grudzień PPK do Instytucji finansowej zostanie zapłacona jeszcze w grudniu do 31.12.2020 r. Parametr Liczba miesięcy przesunięcia wpłat PPK należy mieć ustawiony na wartość 0, co oznacza, że przychód opodatkowany pracownika będzie zwiększony o wpłatę PPK pracodawcy w tym samym miesiącu, czyli od razu na liście płac listopad wypłaconej w grudniu.

|

|

Pamiętaj! Zmiany wartości elementu Liczba miesięcy przesunięcia wpłat PPK należy wprowadzać PRZED naliczeniem i zamknięciem okresów płacowych rozliczanych w miesiącu podatkowym, w którym wpłaty PPK pracodawcy mają zostać doliczone do przychodu pracowników. |