|

|

Uwaga! Poniższe przykłady służą tylko i wyłącznie prawidłowemu wyliczenia wynagrodzenia netto za miesiąc grudzień 2021 wypłacanego w styczniu 2022. Po wydaniu aktualizacji do programu Mała Księgowość trzeba będzie wprowadzić odpowiednie dane (np. ulgę dla klasy średniej) w przewidzianych dla nich polach, a usunąć z pola wskazanego poniżej.

|

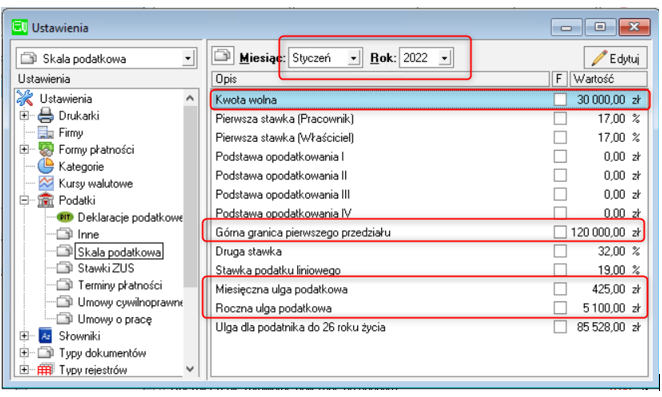

Ustawienia skali podatkowej:

Aby zmienić parametry skali podatkowej wejdź w Ustawieniach – Podatki – Skala podatkowa zgodnie ze skalą obowiązującą od 1 stycznia 2022.

Od 1 stycznia wpisz następujące wartości:

- Kwota wolna od podatku 30.000 zł;

- Górna granica progu podatkowego 120.000 zł;

- Roczna ulga podatkowa 5.100 zł;

- Miesięczna ulga podatkowa 425 zł.

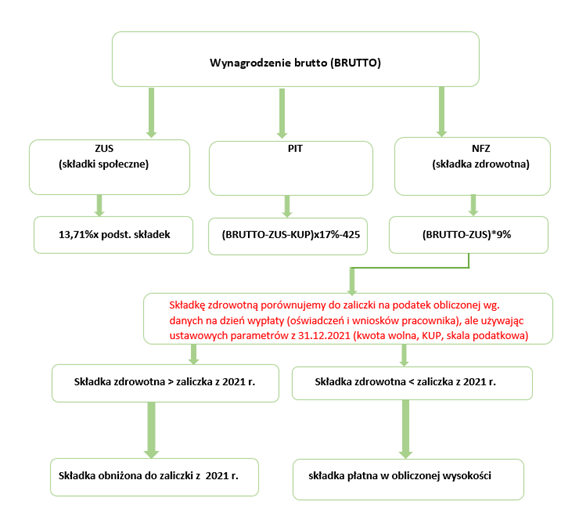

Obliczanie wynagrodzenia do wypłaty za miesiąc grudzień, gdy termin płatności w styczniu 2022

Jeżeli zaliczka na podatek dochodowy jest większa od składki zdrowotnej, to nie ma żadnych ograniczeń co do składki 9% i odlicza się składkę obliczoną jako 9% podstawy wymiaru składki na ubezpieczenie zdrowotne.

Jeżeli zaliczka na podatek dochodowy jest równa 0, to należy policzyć hipotetyczną składkę zdrowotną

według stanu na 31.12.2021.

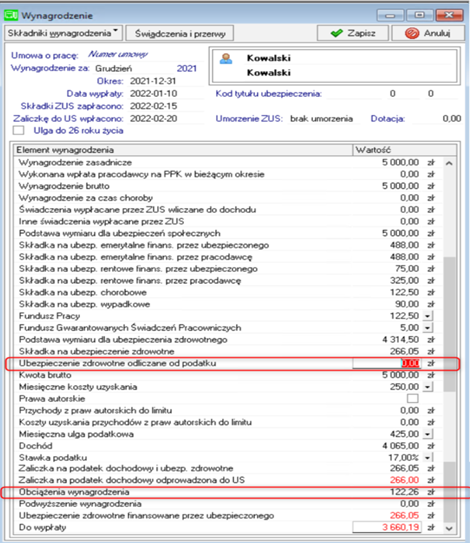

Przykład 1.

Składka zdrowotna jest większa niż zaliczka na podatek dochodowy i zaliczka na podatek jest większa od 0,00.

Kroki do wykonania:

- W polu „Ubezpieczenie zdrowotne odliczane od podatku” należy wpisać 0,00 – od stycznia 2022 nie ma możliwości odliczania składki na ubezpieczenie zdrowotne od podatku.

- W polu „Obciążenia wynagrodzenia” należy wpisać różnicę między składką zdrowotną wyliczoną jako 9% podstawy jej wymiaru a składką do wysokości podatku. W tym przykładzie składka na ubezpieczenie zdrowotne została wyliczona na poziomie 122,26 (9% x podstawa wymiaru składki zdrowotnej – składka wyliczona do wysokości podatku: 388,31 – 266,05). Jest to składka, która powinna zostać rzeczywiście odjęta przy wyliczaniu wynagrodzenia netto.

W kolejnych wersjach programu zostanie odblokowane do edycji pole ubezpieczenie zdrowotne finansowane przez ubezpieczonego tak, aby mogło przyjąć wartość składki hipotetycznej.

Przykład 2.

Składka zdrowotna jest mniejsza niż podatek dochodowy, bez zastosowania ulgi dla klasy średniej.

W przypadku, gdy składka zdrowotna obliczona jako 9% podstawy jej wymiaru jest mniejsza niż zaliczka na podatek dochodowy, należy jedynie wpisać 0,00 w polu „Ubezpieczenie zdrowotne odliczane od podatku”.

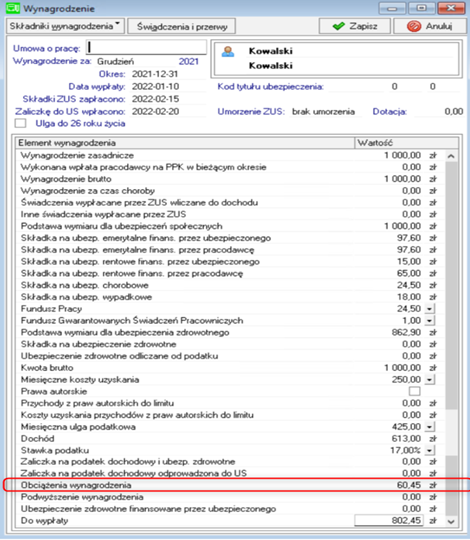

Przykład 3.

Niskie wynagrodzenie => Zaliczka na podatek 0,00 zł.

Kroki do wykonania:

- W polu „Obciążenia wynagrodzenia” należy wpisać kwotę hipotetycznej składki zdrowotnej wg stanu na dzień 31.12.2021. W przykładzie składka hipotetyczna wynosi 60,45 zł.

Obliczenia:

Przychód opodatkowany - 1000

Koszty uzyskania przychodu - 250

Składki ZUS - 137,10

Podstawa opodatkowania - 1000-250-137,10=612,90=613

Podatek naliczony - 613*17%=104,21

Ulga podatkowa - 43,76

Naliczona zaliczka na podatek - 104,21-43,76=60,45

Składka zdrowotna ograniczona do naliczonej zaliczki na dzień 31.12.2021 wynosi 60,45.

Ulga dla klasy średniej wyliczana ręcznie

W przypadku wynagrodzeń, do których można zastosować ulgę, należy obliczyć wg odpowiedniego wzoru i kwotę ulgi uzupełnić na formatce wynagrodzeń.

W obecnej wersji nie ma jeszcze odrębnego pola do wpisania tej kwoty, ale można zastosować pole „Inne składniki niewypłacane, niepodlegające ZUS” wpisując tam kwotę ulgi ze znakiem „-„.

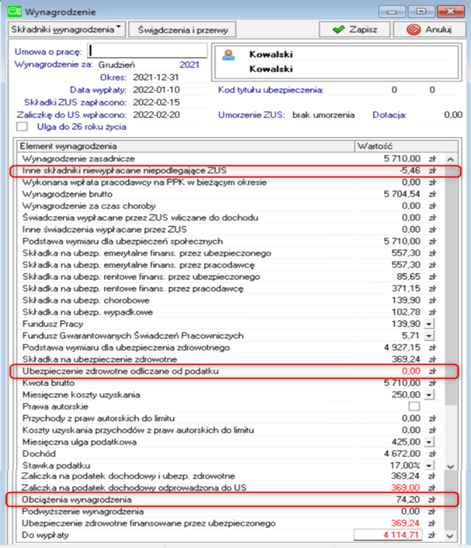

Przykład 4.

Kroki do wykonania:

- W polu „Inne składniki niewypłacane, niepodlegające ZUS” należy wpisać obliczoną kwotę ulgi ze znakiem „-„. W przykładzie ulga dla klasy średniej wynosi 5,46 zł, wpisane ze znakiem „-„ = -5,46 zł

- W polu „Ubezpieczenie zdrowotne odliczane od podatku” należy wpisać 0,00 – od stycznia 2022 nie ma możliwości odliczania składki na ubezpieczenie zdrowotne od podatku.

- W polu „Obciążenia wynagrodzenia” należy wpisać różnicę między składką zdrowotną wyliczoną jako 9% podstawy jej wymiaru a składką do wysokości podatku. W tym przykładzie składka na ubezpieczenie zdrowotne została wyliczona na poziomie 74,20 (9% x podstawa wymiaru składki zdrowotnej – składka wyliczona do wysokości podatku: 443,44 – 369,24). Jest to składka, która powinna zostać rzeczywiście odjęta przy wyliczaniu wynagrodzenia netto.

W kolejnej wersji programu przewidziane będzie specjalne pole do obsłużenia „ulgi dla klasy średniej”.

Jak obliczyć ulgę dla klasy średniej:

Za miesiące, w których podatnik uzyskał przychody ze stosunku służbowego, stosunku pracy, pracy nakładczej i spółdzielczego stosunku pracy w wysokości wynoszącej od 5 701 zł do 11 141 zł, które podlegają opodatkowaniu na zasadach określonych w art. 27, płatnik pomniejsza dochód ustalony zgodnie z ust. 2, o kwotę ulgi dla pracowników, o której mowa w art. 26 ust. 1 pkt 2aa, w wysokości obliczonej według wzoru:

1) (A x 6,68% – 380,50 zł) / 0,17, dla A wynoszącego co najmniej 5 701 zł i nieprzekraczającego kwoty 8 549 zł,

2) (A x (-7,35%) + 819,08 zł) / 0,17, dla A wyższego od 8 549 zł i nieprzekraczającego kwoty 11 141 zł.

Zmiany w artykule:

30/12/2021 - dodano Infografikę wyliczenia wynagrodzenia za grudzień 2021 płacone w styczniu 2022 roku.

30/12/2021 - dodano przykład nr 3 - Niskie wynagrodzenie => Zaliczka na podatek 0,00 zł.

30/12/2021 - dodano wzory do obliczenia Ulgi dla klasy średniej.