1. Pytania i odpowiedzi - Polski Ład (strona Ministerstwa Finansów)

2. Przykład wyliczenia wynagrodzenia w ramach Polskiego Ładu bez ulgi dla klasy średniej.

5. Wynagrodzenie ucznia, na umowie o pracę, do 26 roku życia, a składka zdrowotna.

6. Czy kwotę wolną odlicza się także przy wynagrodzeniu miesięcznym z tytułu umów zlecenia.

11. Przykład wyliczenia wynagrodzenia od umowy zlecenia w ramach Polskiego Ładu.

1. Pytania i odpowiedzi - Polski Ład (strona ministerstwa finansów)

Link do strony Ministerstwa Finansów z pytaniami odpowiedziami w kwestii Poleskiego Ładu znajdziesz TUTAJ.

2. Przykład wyliczenia wynagrodzenia w ramach Polskiego Ładu bez ulgi dla klasy średniej.

Założenia do wynagrodzenia:

- pracownik otrzymuje wynagrodzenie ze stosunku pracy w wysokości w 5500 zł (z uwagi na wysokość miesięcznego przychodu niższą niż 5.701 zł pracodawca nie będzie mógł zastosować ulgi dla klasy średniej),

- pracownikowi przysługują podstawowe koszty uzyskania przychodów (250 zł),

- Pracownik złożył PIT-2 więc pracodawca jest upoważniony do pomniejszania zaliczki na podatek dochodowy o 1/12 kwoty zmniejszającej podatek (425 zł),

- pracownik ukończył 26 lat,

- pracownik nie jest uczestnikiem PPK.

Przykładowe wynagrodzenie bez ulgi dla klasy średniej:

| Wyszczególnienie | Poz. | Wyliczenie wynagrodzenia | |

| wynagrodzenie za pracę | 1 | 5 500,00 zł | |

| podstawa wymiaru składek na ubezpieczenia społeczne poz. 1 | 2 | 5 500,00 zł | |

| składki na ubezpieczenia społeczne finansowane przez pracownika, w tym składka: | 3 | 754,05 zł | |

| • emerytalna 9,76%x poz. 2 | 536,80 zł | ||

| • rentowa 1,5%x poz. 2 | 82,50 zł | ||

| • chorobowa 2,45% x poz. 2 | 134,75 zł | ||

| podstawa wymiaru składki na ubezpieczenie zdrowotne poz. 1 - poz. 3 | 4 | 4 745,95 zł | |

| składka na ubezpieczenie zdrowotne do pobrania z wynagrodzenia poz. 4 × 9% | 5 | 427,14 zł | |

| koszty uzyskania przychodu | 6 | 250,00 zł | |

| podstawa obliczenia zaliczki na podatek dochodowy, po zaokrągleniu do pełnych złotych poz. 1 - poz. 6 - poz. 3 | 7 | 4 496,00 zł | |

| zaliczka na podatek dochodowy, po zaokrągleniu do pełnych złotych (poz. 7 × 17%) - 425 zł | 8 | 339,00 zł | |

| kwota do wypłaty poz. 1 - poz. 3 - poz. 5 - poz. 8 | 9 | 3 979,81 zł |

3. Przykładowe wyliczenie wynagrodzenia wg Polskiego Ładu z ulgą dla klasy średniej. Wynagrodzenie w przedziale 5701 zł - 8549 zł.

Założenia do wynagrodzenia:

- pracownik nie złożył rezygnacji z ulgi dla klasy średniej

- pracownik otrzymuje wynagrodzenie ze stosunku pracy w wysokości w 5800 zł (z uwagi na wysokość miesięcznego przychodu wyższą niż 5.701 zł pracodawca powinien zastosować ulgę dla klasy średniej wg wzoru ((wynagrodzenie x 6,68%) – 380,50 zł) ÷ 0,17),

- pracownikowi przysługują podstawowe koszty uzyskania przychodów (250 zł),

- Pracownik złożył PIT-2 więc pracodawca jest upoważniony do pomniejszania zaliczki na podatek dochodowy o 1/12 kwoty zmniejszającej podatek (425 zł),

- pracownik ukończył 26 lat,

- pracownik nie jest uczestnikiem PPK.

Przykładowe wynagrodzenie w przedziale 5701 zł - 8549 zł z ulgą dla klasy średniej:

| Wyszczególnienie | Poz. | Wyliczenie wynagrodzenia | |

| wynagrodzenie za pracę | 1 | 5 800,00 zł | |

| podstawa wymiaru składek na ubezpieczenia społeczne poz. 1 | 2 | 5 800,00 zł | |

| składki na ubezpieczenia społeczne finansowane przez pracownika, w tym składka: | 3 | 795,18 zł | |

| • emerytalna 9,76%x poz. 2 | 566,08 zł | ||

| • rentowa 1,5%x poz. 2 | 87,00 zł | ||

| • chorobowa 2,45% x poz. 2 | 142,10 zł | ||

| podstawa wymiaru składki na ubezpieczenie zdrowotne poz. 1 - poz. 3 | 4 | 5 004,82 zł | |

| składka na ubezpieczenie zdrowotne do pobrania z wynagrodzenia poz. 4 × 9% | 5 | 450,43 zł | |

| koszty uzyskania przychodu | 6 | 250,00 zł | |

| Ulga dla klasy średniej (poz. 1 x 6,68%) – 380,50 zł)) ÷ 0,17 | 7 | 217,29 zł | |

| podstawa obliczenia zaliczki na podatek dochodowy, po zaokrągleniu do pełnych złotych poz. 1 - poz. 6 - poz. 3- poz. 7 | 8 | 4 538,00 zł | |

| zaliczka na podatek dochodowy, po zaokrągleniu do pełnych złotych (poz. 8 × 17%) - 425 zł | 9 | 346,00 zł | |

| kwota do wypłaty poz. 1 - poz. 3 - poz. 5 - poz.9 | 10 | 4 208,39 zł |

4. Przykładowe wyliczenie wynagrodzenia wg Polskiego Ładu z ulgą dla klasy średniej. Wynagrodzenie w przedziale 8549 zł - 11141 zł.

Założenia do wynagrodzenia:

- pracownik nie złożył rezygnacji z ulgi dla klasy średniej

- pracownik otrzymuje wynagrodzenie ze stosunku pracy w wysokości w 10000 zł (z uwagi na wysokość miesięcznego przychodu wyższą niż 8549 zł pracodawca powinien zastosować ulgę dla klasy średniej wg wzoru (((wynagrodzenie x (– 7,35%)) + 819,08 zł)) ÷ 0,17),

- pracownikowi przysługują podstawowe koszty uzyskania przychodów (250 zł),

- Pracownik złożył PIT-2 więc pracodawca jest upoważniony do pomniejszania zaliczki na podatek dochodowy o 1/12 kwoty zmniejszającej podatek (425 zł),

- pracownik ukończył 26 lat,

- pracownik nie jest uczestnikiem PPK.

Przykładowe wynagrodzenie w przedziale 8549 zł - 11141 zł z ulgą dla klasy średniej:

| Wyszczególnienie | Poz. | Wyliczenie wynagrodzenia | |

| wynagrodzenie za pracę | 1 | 10 000,00 zł | |

| podstawa wymiaru składek na ubezpieczenia społeczne poz. 1 | 2 | 10 000,00 zł | |

| składki na ubezpieczenia społeczne finansowane przez pracownika, w tym składka: | 3 | 1 371,00 zł | |

| • emerytalna 9,76%x poz. 2 | 976,00 zł | ||

| • rentowa 1,5%x poz. 2 | 150,00 zł | ||

| • chorobowa 2,45% x poz. 2 | 245,00 zł | ||

| podstawa wymiaru składki na ubezpieczenie zdrowotne poz. 1 - poz. 3 | 4 | 8 629,00 zł | |

| składka na ubezpieczenie zdrowotne do pobrania z wynagrodzenia poz. 4 × 9% | 5 | 776,61 zł | |

| koszty uzyskania przychodu | 6 | 250,00 zł | |

| Ulga dla klasy średniej ((poz. 1 x (– 7,35%)) + 819,08 zł) ÷ 0,17 | 7 | 494,59 zł | |

| podstawa obliczenia zaliczki na podatek dochodowy, po zaokrągleniu do pełnych złotych poz. 1 - poz. 6 - poz. 3- poz. 7 | 8 | 7 884,00 zł | |

| zaliczka na podatek dochodowy, po zaokrągleniu do pełnych złotych (poz. 8 × 17%) - 425 zł | 9 | 915,00 zł | |

| kwota do wypłaty poz. 1 - poz. 3 - poz. 5 - poz.9 | 10 | 6 937,39 zł |

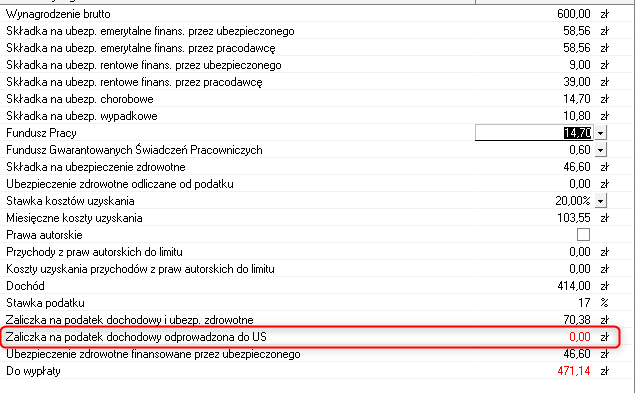

5. Wynagrodzenie ucznia, na umowie o pracę, do 26 roku życia, a składka zdrowotna.

Kwota wynagrodzenia brutto to 396,01 zł. Program w polu Ubezpieczenie zdrowotne finansowane przez ubezpieczonego wylicza kwotę 30,75 o którą pomniejszane jest wynagrodzenie netto.

Czy takie działanie jest prawidłowe? Czy składka zdrowotna nie powinna być ograniczona do wysokości zaliczki na podatek. Zaliczka przy powyższej kwocie wynagrodzenia wynosi 0,00 to czy w polu Ubezpieczenie zdrowotne finansowane przez ubezpieczonego również powinna być 0,00?

- Należy wyliczyć hipotetyczną zaliczkę na podatek, gdyby był liczony wg przepisów z roku 2021 i do tej hipotetycznej zaliczki ograniczyć składkę zdrowotną. Podstawa prawna: Ustawa z dnia 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych. Art. 83. 1. W przypadku gdy składka na ubezpieczenie zdrowotne obliczona przez płatnika, o którym mowa w art. 85 ust. 1-13, zgodnie z przepisami art. 79 i art. 81, jest wyższa od kwoty ustalonej zgodnie z ust. 2b, składkę obliczoną za poszczególne miesiące obniża się do wysokości tej kwoty.

- W przypadku nieobliczania zaliczki na podatek dochodowy od osób fizycznych przez płatnika, od przychodów stanowiących podstawę wymiaru składki, zgodnie z przepisami ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, składkę obliczoną za poszczególne miesiące obniża się do wysokości 0 zł.

- W przypadku gdy składka na ubezpieczenie zdrowotne obliczona od przychodu wolnego od podatku dochodowego na podstawie art. 21 ust. 1 pkt 148 i 152-154 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych jest wyższa od kwoty ustalonej zgodnie z ust. 2b, którą płatnik obliczyłby, gdyby przychód ubezpieczonego nie był zwolniony od podatku dochodowego na podstawie tego przepisu, składkę obliczoną za poszczególne miesiące obniża się do wysokości tej kwoty.

- Kwotę, o której mowa w ust. 1 i 2a, stanowi zaliczka na podatek dochodowy, obliczona zgodnie z przepisami ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych w brzmieniu obowiązującym na dzień 31 grudnia 2021 r.

Podsumowanie: Umowa o pracę osoby do 26 roku życia Kwota wynagrodzenia brutto = 396,91

Wyliczenie składki zdrowotnej

396,01 x 13,71% = 54,29 – składki ZUS

396,01-54,29=341,71

341,71 x 9% = 30,75 – składka zdrowotna

Wyliczenie hipotetycznej zaliczki na podatek

341,71-250=91,71

92 x 17% = 15,64

15,64 - 43,76 = -28,12 to znaczy, że przyjmujemy, że zaliczka wynosi 0,00 zł, gdyż kwota zaliczki nie może być ujemna

Kwota netto do wypłaty :

396,01 - 54,29 = 341,72

Składka jest ograniczona do wysokości wyliczenia hipotetycznej zaliczki na podatek.

Jeżeli zaliczka na podatek jest mniejsza lub równa 0, wówczas składka zdrowotna 9% obniżana jest do zera.

Kwotę w polu Ubezpieczenie zdrowotne finansowane przez ubezpieczonego należy poprawić ręcznie.

6. Czy kwotę wolną odlicza się także przy wynagrodzeniu miesięcznym z tytułu umów zlecenia.

W przypadku umów zlecenia kwota wolna nie jest uwzględniana przy wyliczeniu wynagrodzenia miesięcznego. Można ją rozliczyć dopiero w deklaracji rocznej PIT.

7. Gdzie należy ująć, w programie Symfonia Start 2.0 Mała Księgowość, informację odnośnie nie pobierania zaliczki na podatek dochodowy od umów zlecenia. Dochody zleceniobiorcy nie przekroczą 30 tys. w ciągu roku.

W takim przypadku zaliczkę na podatek w wyliczonym wynagrodzeniu z tytułu umowy cywilnoprawnej należy wyzerować ręcznie. Program doliczy kwotę zaliczki do wynagrodzenia do wypłaty. Kwoty zostaną podświetlone na czerwono co oznacza że wynagrodzenie zostało zmodyfikowane i różni się od tego, które pierwotnie zostało naliczone przez program. Nie jest to błąd.

8. Gdzie w programie Symfonia Start 2.0 Mała Księgowość należy uwzględnić parametr aby nie była naliczana ulga dla klasy średniej z tytułu umowy o prace.

Ulga dla klasy średniej nie jest wyliczana automatycznie przez program. Pole to należy wyliczyć i wypełnić ręcznie w wynagrodzeniu dla pracowników, którzy nie zrezygnowali z ulgi dla klasy średniej.

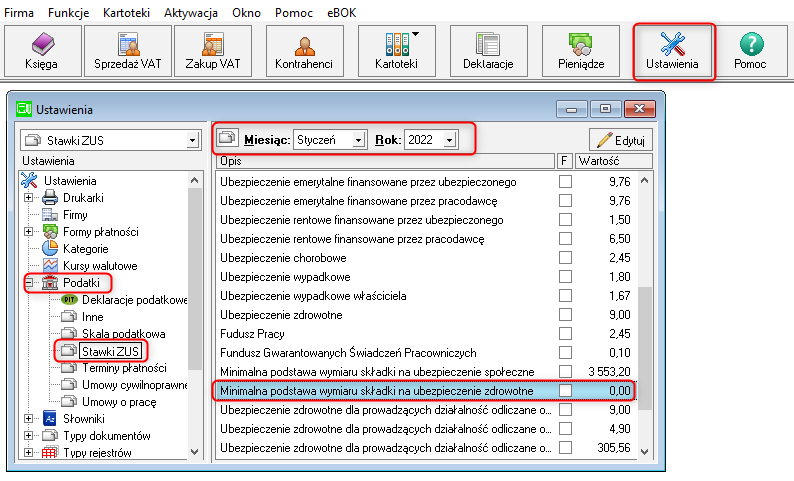

9. Do tej pory składka zdrowotna zmniejszała zaliczkę na podatek u osoby prowadzącej działalność. W nowych przepisach nie powinna, ale w programie Symfonia Start 2.0 Mała Księgowość dalej tak się dzieje.

Zmiany dotyczące nowych przepisów zostały wprowadzone do programu Symfonia Start 2.0 Mała Księgowość w wersji 2022. Po skonwertowaniu firmy do tej wersji w ustawieniach programu dla roku 2022 podstawa dla składki zdrowotnej jest wyzerowana. Można to zweryfikować wchodząc w Ustawienia>Podatki>Stawki ZUS

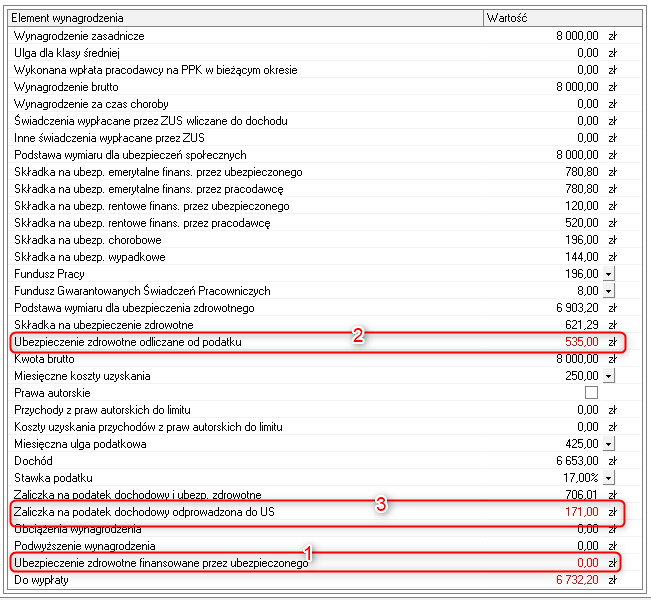

10. Czy w programie Symfonia Start 2.0 Mała Księgowość istnieje możliwość wyliczenia wynagrodzenia w roku 2022 na zasadach z roku 2021.

Istnieje taka możliwość ale wymaga ona ręcznej korekty niektórych składników wynagrodzenia.

- Po wyliczeniu wynagrodzenia należy wyzerować wartość w polu Ubezpieczenie zdrowotne finansowane przez ubezpieczonego (pkt. 1 na rysunku)

- Następnie należy wyliczyć składkę która ma być odliczona od podatku wg wzoru: podstawia wymiaru dla ubezpieczenia zdrowotnego x 7,75% i wyliczoną kwotę wpisać w polu Ubezpieczenie zdrowotne odliczane od podatku (pkt. 2 na rysunku)

- Program pomniejszy wysokość zaliczki na podatek dochodowy o kwotę składki zdrowotnej do odliczenia w polu Zaliczka na podatek dochodowy odprowadzona do US. (pkt. 3 na rysunku)

11. Przykład wyliczenia wynagrodzenia od umowy zlecenia w ramach Polskiego Ładu.

Założenia do wynagrodzenia:

- pracownik otrzymuje wynagrodzenie ze tyt. umowy zlecenia w wysokości w 2200 zł

- umowy zlecenia nie są objęte ulgą dla klasy średniej ani kwota zmniejszającą podatek (425 zł na miesiąc)

- umowa zlecenia jest jedynym źródłem dochodu pracownika więc jest objęta składkami ZUS

- pracownikowi przysługują koszty uzyskania przychodów 20%,

- kwotę wolną pracownik może rozliczyć dopiero w deklaracji rocznej

- pracownik ukończył 26 lat.

Przykładowe wynagrodzenie dla umowy zlecenia w ramach Polskiego Ładu:

| Wyszczególnienie | Poz. | Wyliczenie wynagrodzenia | |

| wynagrodzenie za pracę | 1 | 2 200,00 zł | |

| podstawa wymiaru składek na ubezpieczenia społeczne poz. 1 | 2 | 2 200,00 zł | |

| składki na ubezpieczenia społeczne finansowane przez pracownika, w tym składka: | 3 | 301,62 zł | |

| • emerytalna 9,76%x poz. 2 | 214,72 zł | ||

| • rentowa 1,5%x poz. 2 | 33,00 zł | ||

| • chorobowa 2,45% x poz. 2 | 53,90 zł | ||

| podstawa wymiaru składki na ubezpieczenie zdrowotne poz. 1 - poz. 3 | 4 | 1 898,38 zł | |

| składka na ubezpieczenie zdrowotne do pobrania z wynagrodzenia poz. 4 × 9% | 5 | 170,85 zł | |

| koszty uzyskania przychodu 20% (poz. 1- poz. 3)*20% | 6 | 379,68 zł | |

| podstawa obliczenia zaliczki na podatek dochodowy, po zaokrągleniu do pełnych złotych poz. 1 - poz. 6 - poz. 3 | 7 | 1 519,00 zł | |

| zaliczka na podatek dochodowy, po zaokrągleniu do pełnych złotych (poz. 7 × 17%) | 8 | 258,00 zł | |

| kwota do wypłaty poz. 1 - poz. 3 - poz. 5 - poz.8 | 9 | 1 469,53 zł |

12. Dlaczego w programie Symfonia Start 2.0 Mała Księgowość kwota składki zdrowotnej dla ryczałtu jest nieprawidłowa.

W chwili wydania na rynek programu Symfonia Start 2.0 Mała Księgowość 2022 nie było jeszcze informacji dotyczącej przeciętnego wynagrodzenia w gospodarce w czwartym kwartale roku 2021. Ta informacja jest kluczowa do obliczenia kwoty składki. Wysokość składki zostanie zaktualizowane w wersji 2022a. W obecnej wersji można tą wartość poprawić ręcznie w ustawieniach programu.

13. Program Symfonia Start 2.0 Mała Księgowość nie ogranicza składki zdrowotnej do wysokości zaliczki na podatek jeśli zaliczka jest niższa od wyliczonej składki zdrowotnej.

Czy można ustawić program tak żeby składka była ograniczana z automatu.

W obecnej wersji programu w takim przypadku należy ręcznie zmodyfikować wartość składki zdrowotnej.