Zagadnienie ulgi na złe długi VAT regulują art. 89a oraz art. 89b ustawy o VAT. Zgodnie z przepisami Dłużnik, który nie ureguluje zobowiązania przed upływem 90 dni od terminu płatności, ma obowiązek obniżyć kwotę podatku naliczonego oraz podstawę opodatkowania o wartość nieuregulowanego zobowiązania. Korekty tej dokonuje w rozliczeniu za okres, w którym upłynął termin 90 dni. Jednocześnie Wierzyciel, który nie otrzymał zapłaty ma prawo skorygować kwotę podatku należnego oraz podstawę opodatkowania o wartość nieuregulowanej należności. Korekty tej dokonuje w rozliczeniu za okres, w którym upłynął termin 90 dni.

Po uregulowaniu części lub całości rozrachunku zarówno Wierzyciel jak i Dłużnik są zobowiązani dokonać ponownej korekty kwoty podatku VAT oraz podstawy opodatkowania w rozliczeniu za okres, w którym została dokonana zapłata.

Dokument ten został przygotowany w celu ułatwienia użytkownikom programu Symfonia Start 2.0 Mała Księgowość ewidencji takich transakcji zgodnie z nowymi przepisami związanymi z wprowadzeniem pliku JPK_V7. W tym celu zostanie wykorzystany poniższy przykład oparty na danych z firmy demonstracyjnej programu Symfonia Start 2.0 Mała Księgowość.

Firma AGD Adam dnia 2020.07.07 wystawiła firmie Kornex następującą fakturę z terminem płatności 2020.07.14.

|

Lp. |

Nazwa towaru |

Ilość |

j.m. |

Cena jedn. |

Stawka VAT |

Wartość netto |

Kwota VAT |

Wartość brutto |

|

1. |

Towar A |

10 |

Szt. |

240,00 |

23% |

2400,00 |

552,00 |

2952,00 |

|

2. |

Towar B |

5 |

Szt. |

150,00 |

8% |

750,00 |

60,00 |

810,00 |

|

|

|

|

|

RAZEM |

x |

3150,00 |

612,00 |

3762,00 |

Firma Kornex uregulowała zobowiązanie w grudniu 2020r.

- Ewidencja u nabywcy (firma Kornex)

Faktura zakupu została zaksięgowana z pełnym odliczeniem VAT w dacie wystawienia dokumentu – 2020.07.07, z terminem płatności 2020.07.14.

W okresie, w którym wypada 90 dni od terminu płatności firma Kornex ma obowiązek skorygowania odliczonego VAT. – plik JPK_V7 za 2020.10

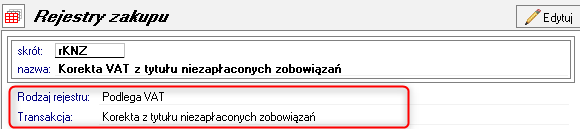

Dla potrzeb ewidencji faktu dokonania korekty podatku naliczonego należy skorzystać z rejestru VAT zdefiniowanego w oparciu o następujące parametry:

- Rodzaj rejestru: Podlega VAT

- Transakcja: Korekta z tytułu niezapłaconych zobowiązań

Wartości ewidencjonowane w tym rejestrze będą prawidłowo uwzględniane w pliku JPK_V7 – w polu P_46 - Wysokość podatku naliczonego wynikająca z korekty podatku naliczonego, o której mowa w art. 89b ust. 1 ustawy.

Dokument taki wprowadzamy tylko do Rejestru, dlatego należy wyłączyć zakładkę Księga oraz Płatności. Zapis powinien zawierać dane zgodne z pierwotną fakturą – kontrahenta, daty, wartości rejestrów ze znakiem minus.

Firma Kornex uregulowała zobowiązanie w 2020.12 , co skutkuje koniecznością dokonania w tym okresie ponownego zwiększenia podatku naliczonego.

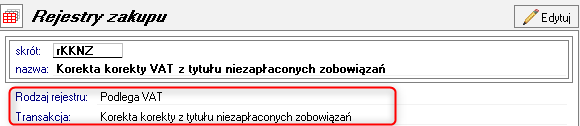

Dla potrzeb ewidencji faktu dokonania korekty podatku naliczonego należy skorzystać z rejestru VAT zdefiniowanego w oparciu o następujące parametry:

- Rodzaj rejestru: Podlega VAT

- Transakcja: Korekta korekty z tytułu niezapłaconych zobowiązań

Wartości ewidencjonowane w tym rejestrze będą prawidłowo uwzględniane w pliku JPK_V7 – w polu P_47 - Wysokość podatku naliczonego wynikająca z korekty podatku naliczonego, o której mowa w art. 89b ust. 4 ustawy

Dokument taki tak jak poprzednio wprowadzamy tylko do Rejestru, dlatego należy wyłączyć zakładkę Księga oraz Płatności. Zapis powinien zawierać dane zgodne z pierwotną fakturą – kontrahent, daty, wartości rejestrów.

- Ewidencja u sprzedawcy (firma AGD Adam)

Faktura sprzedaży została zaksięgowana w dacie wystawienia dokumentu – 2020.07.07, z terminem płatności 2020.07.14.

W okresie, w którym wypada 90 dni od terminu płatności firma AGD Adam ma prawo do skorygowania naliczonego VAT. – plik JPK_V7 za 2020.10

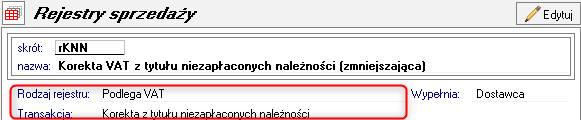

Dla potrzeb ewidencji faktu dokonania korekty podatku należnego należy skorzystać z rejestru VAT zdefiniowanego w oparciu o następujące parametry:

- Rodzaj rejestru: Podlega VAT

- Transakcja: Korekta z tytułu niezapłaconych należności

|

|

UWAGA: Nowe rejestry zostaną automatycznie dodane w momencie aktualizacji do wersji 2020.3b Jeśli użytkownik przed aktualizacją miał założony rejestr o powyższym skrócie aktualizacja nie nadpisze takiego rejestru. Konieczne będzie ręczne stworzenie rejestru o wskazanym typie transakcji. |

Wartości ewidencjonowane w tym rejestrze będą prawidłowo uwzględniane w pliku JPK_V7 – w polach dotyczących sprzedaży krajowej, zgodnie z wybraną stawką. Dodatkowo będą sumowane do pól 68 oraz 69 deklaracji. W części ewidencyjnej dostaną oznaczanie „1” w polu KorektaPodstawyOpodt

Dokument taki tak jak poprzednio wprowadzamy tylko do Rejestru, dlatego należy wyłączyć zakładkę Księga oraz Płatności. Zapis powinien zawierać dane zgodne z pierwotną fakturą – kontrahent, daty, wartości rejestrów ze znakiem minus.

Firma Kornex uregulowała zobowiązanie w 2020.12, co skutkuje koniecznością dokonania w tym okresie przywrócenia skorygowanego VAT.

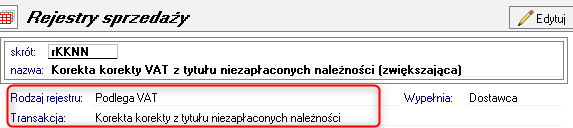

Dla potrzeb ewidencji faktu dokonania korekty podatku należnego należy skorzystać z rejestru VAT zdefiniowanego w oparciu o następujące parametry:

Rodzaj rejestru: Podlega VAT

Transakcja: Korekta korekty z tytułu niezapłaconych należności

|

|

UWAGA: Nowe rejestry zostaną automatycznie dodane w momencie aktualizacji do wersji 2020.3b Jeśli użytkownik przed aktualizacją miał założony rejestr o powyższym skrócie aktualizacja nie nadpisze takiego rejestru. Konieczne będzie ręczne stworzenie rejestru o wskazanym typie transakcji. |

Wartości ewidencjonowane w tym rejestrze będą prawidłowo uwzględniane w pliku JPK_V7 – w polach dotyczących sprzedaży krajowej, zgodnie z wybraną stawką. W części ewidencyjnej dostaną oznaczanie „1” w polu KorektaPodstawyOpodt

Dokument taki tak jak poprzednio wprowadzamy tylko do Rejestru, dlatego należy wyłączyć zakładkę Księga oraz Płatności. Zapis powinien zawierać dane zgodne z pierwotną fakturą – kontrahent, daty, wartości rejestrów.