Problem:

W sytuacji gdy hipotetyczna naliczona zaliczka na podatek wyliczona zgodnie z przepisami obowiązującymi w roku 2021 jest niższa od kwoty składki zdrowotnej, to składkę zdrowotną należy ograniczyć do kwoty tej zaliczki.

System przy ustalaniu wartości dla elementu naliczona zaliczka na podatek od podstawy skł. zdrowotnej, do której w niektórych sytuacji następuje obniżenie składki zdrowotnej u pracownika, bierze pod uwagę przychód opodatkowany bez zasiłków.

Według istniejących interpretacji składka na ubezpieczenie zdrowotne powinna być obniżona wyłącznie do wysokości zaliczki na podatek dochodowy obliczonej przez płatnika w tej części, którą oblicza się od przychodu stanowiącego podstawę wymiaru składki na ubezpieczenie zdrowotne.

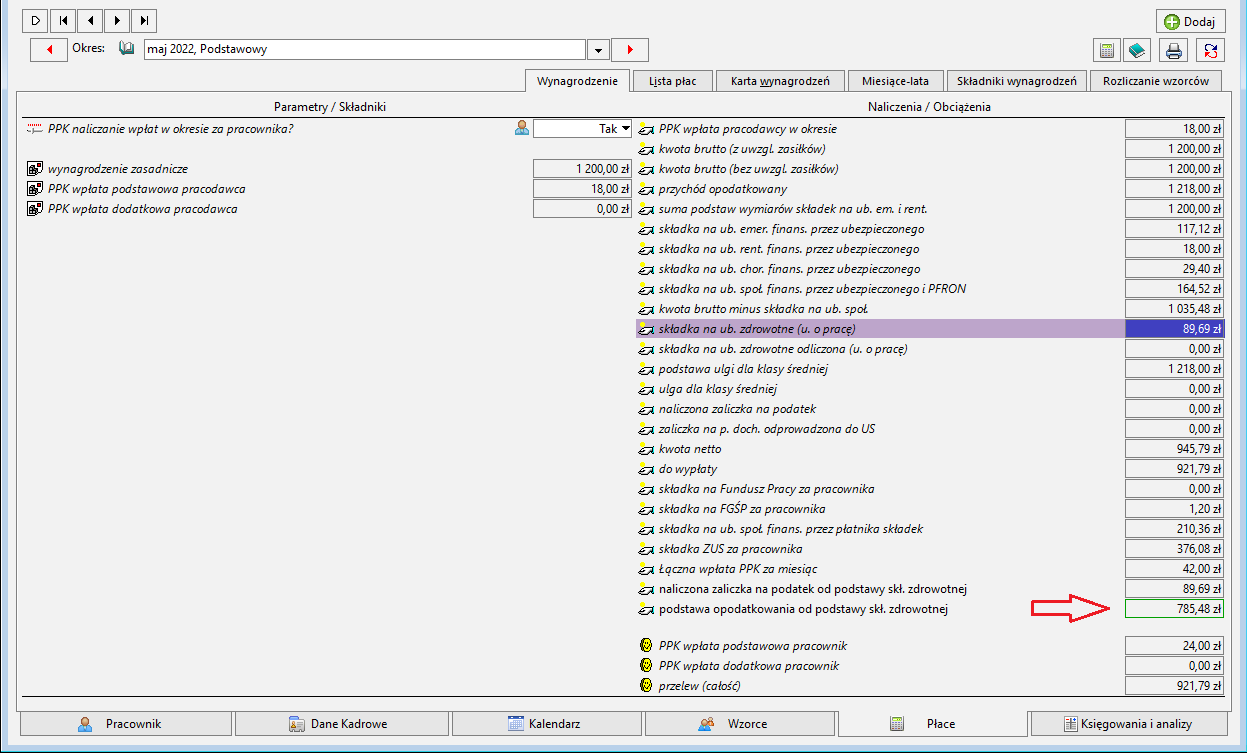

Tym samym system przy ustalaniu wartości elementu podstawa opodatkowania od podstawy skł. zdrowotnej powinien oprócz zasiłków wyłączać tez inne elementy, które nie stanowią podstawy składki na ubezpieczenie zdrowotne takie jak np.: świadczenie socjalne opodatkowane albo PPK wpłata pracodawcy w okresie.

Jeżeli w systemie wynagrodzeń pracownika znajdują się elementy, które nie stanowią podstawy ub. zdrowotnego a są opodatkowane, np. PPK wpłata pracodawcy w okresie, to wartość elementu podstawa opodatkowania od podstawy skł. zdrowotnej jest zawyżona; w konsekwencji składka na ub. zdrowotne też jest zawyżona.

Przykład: